Cuprins

- I.- Bilant financiar-retratarea elementelor din bilantul contabil

- II.- Analiza structurii financiar-patrimoniale

- a.- analiza ratelor de structura ale activului

- b.- analiza ratelor de structura ale pasivului

- III.- Analiza lichiditatii si solvabilitatii

- IV.- Bilantul functional

- V.- Analiza echilibrului financiar

- a.- analiza echilibrului pe baza bilantului financiar

- b.- analiza echilibrului pe baza bilantului functional

- VI.- Analiza ratelor de finantare

- VII.- Analiza ratelor de gestiune

- a.- analiza ratelor de gestiune ale activului

- b.- analiza ratelor de gestiune ale pasivului

- VIII.- Analiza rentabilitatii

- a.- analiza ratei de rentabilitate economica

- b.- analiza ratei de rentabilitate financiara

- IX. Analiza riscurilor

- a.- riscul de exploatare

- b.- riscul financiar

- - riscul de faliment

Extras din proiect

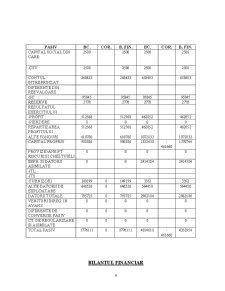

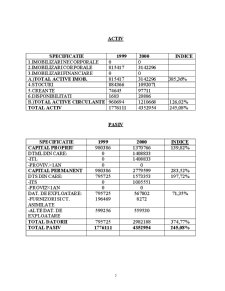

1.Rata activelor imobilizate a crescut de la 45,91% in anul de baza, la 63,7% in anul curent, ceea ce inseamna ca gradul de investire a capitalului a crescut de la o perioada la alta. Acest lucru a fost posibil in conditiile in care valoarea absoluta a activelor imobilizate a crescut in anul curent fata de anul de baza cu 285,36%, in timp ce activul total a crescut in aceeasi perioada cu doar 145,o8%.

Cresterea gradului de investire in active imobilizate de la 45,91% la 72,18% s-a realizat atat prin investitii efective cat si prin investire in activitatea de exploatare. Astfel volumul activelor imobilizate a crescut cu 285,36%, iar volumul activelor circulante a crescut cu 26,02%.

Valoarea absoluta a activelor imobilizate a crescut doar ca urmare a investitiilor in imobilizari corporale, activele imobilizate ale societatii fiind formate doar din imobilizari corporale.

Datorita faptului ca la sfarsitul perioadei analizate, imobilizarile corporale reprezentau 72,18% din total activ, se poate afirma ca societatea respectiva are o capacitate redusa de transformare a patrimoniului sau in lichiditati, iar capacitatea sa de adaptare in conditii de criza este scazuta.

2.Rata activelor circulante a scazut de la 54,09% in anul de baza la 27,82% in anul curent, ceea ce inseamna ca gradul de imobilizare a capitalului in activitatea de exploatare a scazut de la o perioada la alta. Desi rata activelor circulante a scazut cu 48,57% (de la 54,09% la 27,82%), valoarea absoluta a activelor circulante a crescut cu 26,02%.

Reducerea volumului activelor circulante a avut loc ca urmare a urmatoarelor mutatii suferite de elementele componente ale acestora:

- Valoarea stocurilor a crescut cu 23,48%, iar rata stocurilor a scazut de la 49,79% la 25,08%.

- Valoarea creantelor a crescut cu 30,9%, iar rata creantelor s-a redus de la 4,2% la 2,24%.

- Valoarea disponibilitatilor banesti a crescut cu 1140,9%, iar ponderea acestora in total activ a crescut cu 522,2% (de la 0,09% la 0,47%)

Se poate constata ca cresterea ratei disponibilitatilor nu a putut compensa scaderea ratei stocurilor si a creantelor, ceea ce a determinat reducerea ponderii acestora din urma in total activ, si cresterea nivelului absolut al activelor circulante.

Modificarea ponderii activelor circulante in total activ este eficienta deoarece cu un volum mai mare cu 26,02% s-a obtinut o crestere a cifrei de afaceri cu 50,38%.

Preview document

Conținut arhivă zip

- Analiza Financiara.doc

Alții au mai descărcat și

CAPITOLUL 1 DIAGNOSTICUL PERFORMANŢELOR ŞI RISCURILOR PE BAZA CONTULUI DE PROFIT ŞI PIERDERE Analiza economico-financiară este un instrument...

Realizarea consecventă a obiectivului major al unei întreprinderi – maximizarea valorii sale patrimoniale (creşterea patrimoniului net, a averii...

Elementele prezentate în paragraful anterior conduc la ideea ca mediul informatizat genereaza noi riscuri si orice organizatie, în vederea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I 1. Bilantul contabil – sursa de informatii a analizei economico-financiare 1.1.Teorii privind bilantul Modelul “bilant contabil”,...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

INTRODUCERE În pragul mileniului trei este incontestabil nu numai faptul că lumea se află într-un proces continuu de schimbare, dar şi că ritmul...

I. ANALIZA STRUCTURII PATRIMONIALE 1. Analiza poziţiei financiare 1.1 Prezentarea societăţii comerciale • Denumirea societăţii: S.C. DumiVest...

Capitolul 1 Prezentarea societății Societatea comercială AZOMUREȘ SA a fost înființată în anul 1991 prin preluarea patrimoniului Combinatului de...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

Prezentarea societății SC. AEROSTAR SA este o fabrică de avioane, înființată în anul 1953 la Bacău. Compania activează în domeniul reparării și...