Extras din proiect

Analiza financiara foloseste instrumente si mijloace specifice adaptate scopului urmarit si conduce la diagnosticul financiar; parte a diagnosticului economico-financiar, alaturi de diagnosticul contabil, fiind orientat în special spre rentabilitatea si riscurile întreprinderii.

Diagnosticul financiar presupune unele judecati asupra sanatatii financiare a întreprinderii, punctele forte si punctele slabe ale gestiunii financiare, prin care se pot aprecia riscurile trecute, prezente si viitoare ce decurg din situatia financiara si solutiile pentru diminuarea riscurilor si îmbunatatirea rezultatelor.

Asadar, diagnosticul financiar este instrumentul analizei financiare orientate spre utilizatori care vizeaza masurarea rentabilitatii capitalurilor investite si a riscurilor, aprecierea conditiilor de realizare a echilibrelor financiare si a gradului de autonomie, pe baza lui urmând decizii majore: întreprinderea îsi întrerupe activitatea, îsi redefineste strategia sau politica pe termen scurt. Un bun diagnostic financiar permite o mai buna alocare a resurselor, pe baza lui i se poate acorda sau refuza întreprinderii un credit, iar investitorul îl poate folosi pentru a lua decizii de cumparare sau de vânzare a actiunilor.

O analiza financiara efectuata în scopul realizarii unui diagnostic financiar, care sa permita adoptarea unor decizii si stabilirea unor previziuni financiare se bazeaza în primul rând pe de date si informatii provenite din situatiile financiare ale întreprinderii, dar nu se poate limita doar la acestea.

Rentabilitatea este categoria economica ce exprima capacitatea întreprinderii de a obtine profit, ceea ce reflecta performanta acesteia. Cu alte cuvinte rentabilitatea este criteriu de performanta reflectat in contul de profit si pierdere.

Obiectivul major al întreprinderii este atât marirea averii participantilor la viata întreprinderii (actionari, salariati, creditori, stat), cât si cresterea valorii sale, pentru asigurarea propriei dezvoltari.

Analiza rentabilitatii se realizeaza pe baza datelor din contul de rezultat Profit si pierdere, situatie financiara anuala redactata în termeni de flux, care cuprinde ansamblul fluxurilor patrimoniale ce permit crearea bogatiei plecând de la ansamblul cheltuielilor si veniturilor. El înregistreaza în credit totalul de bunuri, servicii sau moneda care intra ca venituri (fluxul de intrari), iar în debit, bunurile, serviciile, moneda care ies ca si cheltuieli (fluxul de iesiri).

Soldul net al contului (creditor sau debitor) reflecta performanta (contraperformanta) întreprinderii, respective capacitatea acesteia de a genera fluxuri viitoare de numerar (venituri) prin utilizarea resurselor existente (cheltuieli ale perioadei), permitând sa se stabileasca gradul de eficienta în utilizarea de noi resurse.

Contul de rezultat regrupeaza, sub forma de tabel, sau în lista, cheltuielile si veniturile exercitiului, structurate pe categorii (exploatare, financiare, extraordinare), astfel încât permite determinarea ca sold, a rezultatelor (profitul sau pierderea) pe tipuri de activitati.

Prezentarea contului de rezultat poate fi realizata în doua moduri: dupa natura si dupa functii (destinatie). În prima varianta contul de rezultat este redat sub forma de tabel, în debit înregistrând cheltuielile, iar în credit veniturile.

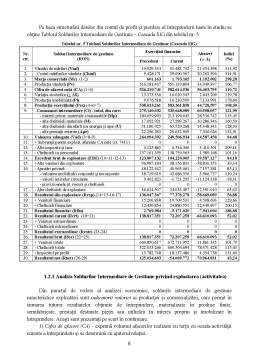

Contul de profit si pierdere la S.C. Iasitex S.A. Iasi se prezinta conform tabelului nr. 1:

Tabelul nr. 1 CONTUL DE PROFIT SI PIERDERE, încheiat la data de 31 decembrie 2005

Preview document

Conținut arhivă zip

- Analiza Financiar Aprofundata.doc

Alții au mai descărcat și

Structura financiara-concept, obiective si elemente Daca în perioada anilor ’60 o întreprindere încerca sa obtina o linie de creditare pe termen...

Introducere Date generale despre firma S.C. ORPOMI S.A. In anul 1984, prin reunirea mai multor C.A.P.-uri s-a infiintat AEI POMICOLA...

CAPACITATEA DE AUTOFINANŢARE A ÎNTREPRINDERILOR ŞI AUTOFINANŢAREA PROPRIU – ZISĂ „Când e vorba de bani, toată lumea are aceeaşi religie.”...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Cap. I. Cadrul general al activităţii de evaluare 1.1. Scurt istoric. Concepte de bază în evaluare Teoria evaluării a apărut la sfârşitul...

Capitolul I. BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE Obiective: - cunoasterea obiectului, tipologiei analizei...

Te-ar putea interesa și

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

INTRODUCERE În condiţiile unei economii de piaţă, afacerile dezvoltă obiectul unei tranzacţii comerciale, astfel punându-se problema stabilirii...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1. Aria de definiţie şi aplicabilitate a stocurilor....

1. PREZENTAREA AGENTULUI ECONOMIC SC MOBAM s.a. produce mobilier de inalta complexitate de peste 25 de ani. Infiintata in anul 1991, societatea...

1. Prezentarea societatii comerciale studiate Santierul Naval Orsova a luat fiinta in 1890, ca un mic atelir destinat repararii navelor ce...

CAPITOLUL 1: PREZENTAREA SOCIETÃTII 1.5. Date de prezentare a societãTii comerciale: - Sediul social: Bãile Felix, com- Sânmartin, jud- Bihor -...