Cuprins

- INTRODUCERE 3

- I. OPORTUNITATEA SI CONTINUTUL PLANULUI DE AFACERI 5

- 1.1.NECESITATEA ELABORARII PLANULUI DE AFACERI 5

- 1.2. CONTINUTUL PLANULUI DE AFACERI 6

- II. DIAGNOSTICUL ECONOMICO – FINANCIAR AL S.C. PÂINEA S.A. 10

- 2.1. PREZENTAREA GENERALA A S.C. PÂINEA S.A. 10

- 2.1.1. Date de identificare 10

- 2.1.2. Scurt istoric 10

- 2.1.3. Descrierea activitatii curente si obiectul de activitate 12

- 2.1.4. Structura si evolutia capitalului social 15

- 2.2. ORGANIZAREA STRUCTURALA 18

- 2.2.1. Structura organizatorica 18

- 2.2.2. Structura de productie 19

- 2.3. DIAGNOSTICUL POTENTIALULUI TEHNICO – PRODUCTIV 21

- 2.3.1.Active imobilizate 22

- 2.3.2. Utilaje 22

- 2.3.3. Aparatura de laborator 24

- 2.3.4. Descrierea materiei prime 25

- 2.3.5. Caracterizarea produselor 26

- 2.3.6. Descrierea procesului tehnologic din moara de porumb a SC PÂINEA SA 27

- 2.4. DIAGNOSTICUL MANAGEMENTULUI SI AL UTILIZARII RESURSELOR UMANE 34

- 2.4.1. Competenta echipei manageriale 34

- 2.4.2. Personalul executiv al societatii 35

- 2.4.3. Productivitatea muncii 38

- 2.5. DIAGNOSTICUL ACTIVITATII ECONOMICE 39

- 2.6. Diagnosticul activitatii de marketing 41

- 2.6.1. Piata de aprovizionare 41

- 2.6.2. Analiza competitiei 42

- 2.6.3. Politica de pret 43

- 2.6.4. Politica de desfacere. Canale de distributie 44

- 2.7. DIAGNOSTICUL FINANCIAR 45

- 2.7.1. Evolutia si structura patrimoniala 45

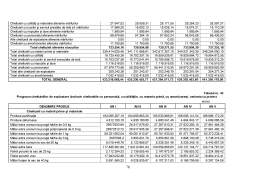

- 2.7.2. Evolutia si structura cheltuielilor 47

- 2.7.3. Evolutia si structura veniturilor 48

- 2.7.4. Evolutia indicatorilor financiari 48

- 2.7.5. Structura lichiditatii patrimoniale 49

- 2.8. CONCLUZII GENERALE ALE DIAGNOSTICULUI 50

- III. OBIECTIVELE INVESTITIEI 52

- 3.1. Obiectivele directe capacitatii de productie sunt: 52

- 3.2. Obiectivele indirecte ale proiectului sunt: 52

- 3.3. Obiectivele relative 53

- 3.4. Cadrul legislativ (influenta actuala, tendinte previzibile) 53

- 3.5. Dimensionarea resurselor alocate 55

- 3.5.1. Conditii generale impuse la alegerea utilajului tehnologic din Sectia Moara 56

- 3.5.2. Conditii particulare pentru alegerea utilajelor si instalatiilor 56

- 3.5.3. Masinile si utilajele tehnologice propuse pentru a fi achizitionate pentru Sectia Moara si Sector ambalare malai 57

- 3.6. Situatia existenta 60

- 3.7. Valorificarea superioara a subproduselor 64

- IV. EVALUAREA ACTIVITATII VIITOARE A S.C. PÂINEA S.A. 66

- 4.1. DELIMITAREA PIETEI DE DESFACERE A S.C. PÂINEA S.A. 66

- 4.1.1. Tendinte în domeniul consumului. Profilul consumatorului 66

- 4.1.2. Desfacerea si canalele de distributie 67

- 4.2. Programul de productie al S.C. PÂINEA S.A. 68

- 4.2.1.Proiectarea capacitatii de productie pe întregul flux tehnologic 68

- 4.2.2.Capacitati de prelucrare a produselor finite 68

- 4.2.3. Structura sortimentala 70

- 4.2.4. Structura productiei 71

- 4.2.5. Stabilirea necesarului de personal pe categorii 72

- 4.2.6. Prognoza cheltuielilor de exploatare pe produse 73

- 4.2.7. Estimarea implicatiilor ecologice 83

- 4.3. PLANUL DE MARKETING-COMERCIALIZARE 85

- 4.3.1. Analiza de piata pentru obiectivul propus 85

- 4.3.2. Prognoza vânzarilor 88

- 4.3.3. Promovarea sortimentelor de malai 91

- 4.3.4. Conditiile de transport 91

- 4.3.5. Modalitati de distributie 92

- 4.3.6. Politica de aprovizionare. Furnizorii de materii prime 93

- 4.3.7. Managementul societatii 93

- 4.4. PLANUL FINANCIAR 95

- 4.4.1. Indicatori financiari practicati în scopul sustinerii avantajelor proiectului propus 95

- 4.4.2.Conditiile financiare de realizare a investitiei 98

- V. CONCLUZII SI PROPUNERI 110

Extras din proiect

INTRODUCERE

În întreaga lume o importanta din ce în ce mai mare o prezinta noile programe legate de afaceri, ceea ce presupune a organiza si a conduce oamenii, a dezvolta activitatea întreprinderii printr-un plan de actiune structurala si a imobiliza întreaga echipa pentru a reusi în actiunile întreprinse. Concret, la nivelul întreprinderii, aceasta se materializeaza în planul de afaceri.

Daca la sfârsitul anilor ’70 în teoria si practica afacerilor din economia de piata nu se întâlnea conceptul de “plan de afaceri”, la începutul anilor ’90 nici o banca nu accepta deschiderea unei finantari pentru o noua afacere fara prezentarea unui plan bine întocmit.

Planul de afaceri se refera la promovarea unei întreprinderi noi, fie la lansarea unui proiect important în cadrul unei întreprinderi existente.

Planul de afaceri constituie un document care sintetizeaza rezultatele activitatilor de cercetare, concepere si dezvoltare a unor proiecte privind crearea unei noi întreprinderi, a unui nou produs si/ sau a unui nou serviciu.

Un plan de afaceri eficient investigheaza, în cele mai mici detalii, fezabilitatea afacerii, deoarece proiecteaza obiectivele întreprinzatorului si metodele cu ajutorul carora acesta le va realiza si prezinta, pentru o anumita perioada de timp, rezultatele anticipate. De aceea, un plan de afaceri corect redactat trebuie sa contina o analiza detaliata a întreprinderii, a produsului si/ sau a serviciului nou creat, piata estimata, politicile de marketing urmarite (referitoare la pret, promovare, distributie), metodele de productie utilizate, precum si aspectele financiare ale viitoarei afaceri (incluzând venitul estimat, investitiile necesare si recuperarea acestora, profitul urmarit etc.).

Orice plan de afaceri bine conceput si realizat trebuie sa raspunda unor întrebari fundamentale cum sunt:

1. Este complet “pachetul” care prezinta noua afacere?

2. Va fi afacerea propusa atractiva pentru potentialii posesori de capital de risc?

3. Ce sanse de succes are afacerea propusa?

4. Ce avantaje competitive prezinta, pe termen lung, pentru întreprinzatori afacerea propusa? Dar pentru investitori? Dar pentru salariatii întreprinderii?

5. Poate fi realizata în mod eficient afacerea nou creata?

6. Au piata de desfacere asigurata produsele si/ sau serviciile create prin noua afacere?

7. Pot fi recuperate, în timp relativ scurt (când, cum si în ce conditii), fondurile financiare investite în noua întreprindere/ noul produs/ noul serviciu?

8. Poate fi condusa eficient afacerea viitoare a întreprinderii nou create (sau a celei deja existente)?

Deci, putem afirma ca a demara o noua afacere este un act deosebit de complex, având implicatii si riscuri foarte mari.

I. OPORTUNITATEA SI CONTINUTUL PLANULUI DE AFACERI

1.1.NECESITATEA ELABORARII PLANULUI DE AFACERI

Planul de afaceri reprezinta o schema de actiune construita logic si presupune o gândire de perspectiva asupra afacerii respective. Pornind de la obiectivele stabilite, planul de afaceri cuprinde toate etapele si resursele de care întreprinzatorul are nevoie pentru a le realiza într-o perioada de timp determinata.

Dintre cele mai importante argumente care justifica necesitatea întocmirii unui plan de afaceri mentionam:

1. redactarea acestui document permite întreprinzatorului sa realizeze o imagine de ansamblu asupra întregii afaceri si sa nu se concentreze numai asupra unor aspecte particulare ale acesteia;

2. planul de afaceri realizeaza o evaluare a noii idei de afaceri sau poate anticipa sansele de succes ale afacerii în curs, reprezentând, practic, un studiu de fezabilitate;

3. planul de afaceri se constituie într-un instrument de proiectare, realizare, conducere si control al afacerii;

4. planul de afaceri este cel care faciliteaza comunicarea, catre mediul ambiant al întreprinderii, a noii idei de afaceri;

5. planul de afaceri furnizeaza scheme detaliate ale activitatilor implicate în noua afacere, în vederea obtinerii acordului de finantare a acesteia;

6. planul de afaceri faciliteaza mentinerea directiilor de actiune stabilite, permitând întreprinzatorului sa îsi concentreze energia pentru atingerea obiectivelor propuse.

Concluzionând, putem afirma ca planul de afaceri îndeplineste trei functii dupa cum urmeaza:

- se constituie într-un instrument de lucru al întreprinzatorului, capabil sa îi permita acestuia comunicarea propriilor idei, identificarea celor mai eficiente solutii, efectuarea propunerilor de finantare, etc.;

- reprezinta baza de conducere a noii afaceri;

- este un “dispozitiv” de evaluare a schimbarilor care trebuie efectuate în cadrul unei întreprinderi;

Preview document

Conținut arhivă zip

- Analiza Financiara - SC Painea SA

- bilant.doc

- Planul de afaceri al unei unitati de morarit si panificatie.doc

Alții au mai descărcat și

INTRODUCERE 1. SCOPUL SI OBIECTIVELE LUCRARII Scopul lucrarii este de a oferi o prezentare detaliata a cheltuielilor, veniturilor precum si a...

CAP. I ASPECTE GENERALE PRIVIND INVENTARIEREA 1.1. Definitia inventarierii Din punct de vedere a teoriei contabile, inventarierea este un...

CAPITOLUL I PARTICULARITATI PRIVIND ACTIVITATEA S.C. “AEROSTAR” S.A. BACAU 1.1. PREZENTAREA SOCIETATII S.C. “AEROSTAR” S.A. Bacau a luat fiinta...

INTRODUCERE PREZENTAREA DIRECTIEI SILVICE IASI Regia Nationala a Padurilor - Romsilva este persoana juridica, cu sediul central in municipiul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CAPITOLUL 1 ORGANIZAREA FINANCIARĂ A ÎNTREPRINDERII 1.1. Finanţele în cadrul structurii organizaţionale 1.1.1. Locul şi rolul activităţii...

In Romania Protectia Muncii este reglementata prin legea 90 / 1996. Constituie un ansamblu de activitati ce au ca scop asigurarea celor mai bune...

Te-ar putea interesa și

Prin prisma acestei lucrări de licenţă Fundamentele analizei financiare la S.C. SUCCES NIC COM S.R.L.am dorit să evidenţiez importanţa analizei în...

Capitolul I Prezentarea generala a pietei de produse ecologice 1.1 Ce este un produs ecologic ? Produsele ecologice: produsele obtinute in...

I. Alegerea subiectului Am ales să majorăm capitalul social la firma S.C MOPAN S.A Suceava, firmă ce provine din fosta întreprindere de morarit și...

INTRODUCERE Economiştii sunt persoanele de a căror prestaţie profesională depinde, într-o mare măsură, rezultatele profitabile ale unei...

PLAN DE AFACERI LA S.C. DANY PAN S.R.L. 1. INTRODUCERE. S.C. DANY PAN S.R.L. Varfu Campului, infiintata in decembrie 2006 isi propune ca obiect...

CAPITOLUL 1- ASPECTE GENERALE ALE FIRMEI La sfârsitul secolului al XIV-lea este atestat documentar dregătorul Vel Pitar, care era“pus peste pitari...

Capitolul 1. Introducere în analiza economico – financiară 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare...

Cap. 1. ASPECTE TEORETICE PRIVIND MIXUL DE MARKETING 1.1. Conceptul de marketing Noua filosofie a abordării activității de afaceri este...