Extras din proiect

Noţiuni generale

Conducătorul întreprinderii, a cărui marjă de eroare este din ce în ce mai limitată, trebuie să răspundă tot timpul la următoarele întrebări:

- Cum percep clienţii produsele/serviciile oferite?

- Salariaţii sunt satisfăcuţi şi se simt ei agreaţi?

- Suntem noi inovatori pentru a crea valoare adăugată?

- Extragem noi cea mai bună parte posibilă din resursele puse la dispoziţia noastră?

- Cum ne percep acţionarii noştri?

Asemănător cu un pilot din cabina sa, conducătorul unei întreprinderi trebuie să fie capabil în orice moment de-a face un diagnostic rapid pornind de la semnalele luminoase intermitente ce apar la tablou de bord.

Tabloul de bord este o grupare de indicatori care asigură o prezentare lizibilă şi interpretabilă, cu o periodicitate regulată, adaptată nevoilor de pilotaj.

Tabloul de bord este un număr limitat de indicatori economici şi financiari fundamentali, referitori la ansamblul activităţii economice. Aceşti indicatori se referă la toate laturile activităţii unităţii economice (aprovizionare, producţie, desfacere, rezultatele economico-financiare, absenteism, evoluţia producţiei pe salariat, date externe ale întreprinderii etc.)1. Tabloul de bord este un instrument menit să sintetizeze informaţia necesară conducerii.

Noţiunea de “tablou de bord” a apărut în Franţa încă din perioada interbelică. Acesta este un instrument de pilotaj al întreprinderii deoarece permite managerilor să dispună în timp real o viziune sintetică asupra principalilor indicatori privind întreprinderea şi mediul de afaceri, în vederea luarii deciziilor aflate în cadrul competenţei lor.

Tabloul de bord şi indicatorii care îl compun trebuie să fie simpli şi consistenţi în relaţie cu mărimea şi obiectivul întreprinderii. Mai mult, ei trebuie să reflecte planul strategic şi să ia în consideraţie toate mizele pe termen scurt, fără a pierde din vedere perspectiva pe termen lung şi pentru a favoriza luarea unor decizii fiabile ce sunt congruente cu strategia.

Indicatorii sunt indicatori de performanţă ai proceselor şi/sau activităţilor incluse organizaţiei.

Indicator de performanţă – informaţie care ajută un actor, individual sau colectiv, să conducă cursul unei acţiuni pentru atingerea unui obiectiv care să-i permită evaluarea unui rezultat.

Managerii doresc să cunoască procedurile ce le permit definirea acţiunilor necesare atingerii obiectivelor orientării deciziilor şi comportamentelor în funcţie de aceste obiective şi asigurarea utilizării resurselor disponibile în mod eficace şi eficient în raport de aceste obiective. În acest scop apelează la diverse instanţe, printre care şi tabloul de bord.

Tabloul de bord reprezintă un ansamblu de indicatori urmărit de o echipă sau de un responsabil şi este destinat controlului si pilotajului activ la nivelul centrelor de responsabilitate, proiectelor, proceselor. Tabloul de bord este un instrument menit să sintetizeze informaţia necesară conducerii. Cu ajutorul acestuia se realizează o permanentă şi intensă informare a decidenţilor asupra modului în care evoluează fenomenele specifice activităţilor conduse. Prin intermediul tabloului de bord se stabilesc obiective imediate, se urmăresc şi se validează realizările faţă de previziuni. Sunt prezentate, de asemenea, într-o formă precisă şi rapidă incidentele care pot pune în pericol atingerea obiectivelor propuse.

Un tablou de bord eficace conţine în jur de circa 5 familii de indicatori şi care nu regrupează mai mult de 6 indicatori de măsurare pe familie, reprezentând principalele nivele pe care conducătorul trebuie să le conducă.

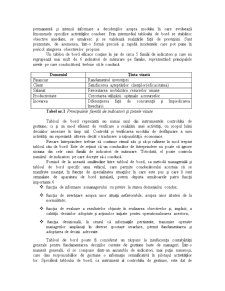

Domeniul Ţinta vizată

Financiar Randamentul investiţiei

Client Satisfacerea aşteptărilor clienţilor(eficacitatea)

Salariat Favorizarea mobilizării resurselor umane

Productivitate Cercetarea utilizării optimale a resurselor

Inovarea Diferenţierea faţă de concurenţă şi împiedicarea învechirii

Tabel nr.1 Principalele familii de indicatori şi ţintele vizate

Tabloul de bord reprezintă nu numai unul din instrumentele controlului de gestiune, ci şi un mod eficient de verificare a realizării unei activităţi, cu scopul luării deciziilor necesare în timp util. Controlul şi verificarea modului de desfăşurare a unei activităţi nu reprezintă altceva decât o traducere a raţionalităţii economice.

Fiecare întreprindere trebuie să continue ritmul său şi să-şi rafineze în mod treptat tabloul său de bord. Este de reţinut că un conducător de întreprindere nu poate să ignore niciuna din cele cinci familii de indicatori de măsurare. Totodată, el poate controla numărul de indicatori pe care doreşte să-i conducă.

Pornind de la această similitudine între tabloul de bord, ca metodă managerială şi tabloul de bord specific unui vehicul, care permite conducătorului acestuia să se manifeste nuanţat, în funcţie de specialitatea situaţiilor în care este pus şi care îi sunt semnalate de aparatura de bord instalată, putem depista următoarele patru funcţii importante:6

- funcţia de informare a managerului cu privire la starea domeniului condus;

- funcţia de avertizare asupra unor situaţii nefavorabile, asupra unor abateri de la normalitate;

- funcţia de evaluare a rezultatelor obţinute în realizarea obiectivelor şi, implicit, a calităţii deciziilor adoptate şi acţiunilor iniţiate pentru operationalizarea acestora;

- funcţia decizională, în sensul că informaţiile pertinente, transmise operativ managerilor amplasaţi în diverse ipostaze ierarhice, permit fundamentarea şi adoptarea de decizii adecvate.

Tabloul de bord poate fi considerat un răspuns la insufucienţa contabilităţii generale pentru fundamentarea deciziilor curente de gestiune luate de manageri. Într-o manieră generală, el se compune dintr-un ansamblu de indicatori, mai puţin numeroşi, care dau responsabililor de gestiune o informaţie semnificativă în pilotajul activităţilor lor. Specificul tabloului de bord, ca instrument al controlului de gestiune, este dat de deosebirea care există între celelalte instrumente utilizate în întreprindere, neconfundându-se cu acestea niciodată. El ignoră însă aceste surse de date, de multe ori culegând de aici indicatorii de care are nevoie. Această diferenţă este reliefată de caracteristicile pe care le are tabloul de bord :

• reţine relativ puţine date, fiind sintetic, cifrele sau schemele neexplicând detaliat abaterile, în scopul accelerării circuitului informaţiei;

• este un mijloc ce deserveşte acţiunile manageriale curente, oferind informaţia la un interval foarte scurt;

• prezintă indicatori parţiali ai celor mai importante activităţi, aleşi în primul rând după criteriul reprezentativităţii;

• furnizează date şi informaţii de volum care nu apar în mod necesar, în sintezele produse de celelalte structuri informaţionale;

• stabileşte prima legătură între natura datelor oferite şi responsabilităţi, nebazându-se pe noţiunea de contract aşa cum este cazul sistemului bugetar;

• utilizează informaţii atât din contabilitate cât şi de origine extracontabilă, provenind din statistici ţinute uneori chiar de către responsabilii operaţionali.

Preview document

Conținut arhivă zip

- Analiza Performantei Economice Prin Intermediul Tabloului de Bord la O Societate Prestatoare de Servicii.doc

Alții au mai descărcat și

Societatea comercială PROCOR S.A. este o societate comercială pe acţiuni, cu capital integral privat, situată pe Str. Constructorilor, Nr. 21,...

INTRODUCERE Dezvoltarea tehnologiilor informaționale specifice activităților financiar-contabile din cadrul organizațiilor a avut un impact...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Carpatcement Holding HeidelbergCement este unul dintre cei mai mari investitori germani din Romania, având activităţi în domeniul producţiei de...

Intocmirea bilantului contabil pe langa functia de generalizare a datelor are ca scop elaborarea unui document in baza caruia sa se faca analiza...

Controlul de gestiune, prin informaţiile privind costurile, prin sistemul bugetar, prin tabloul de bord şi alte informaţii, constituie un...

OBIECTIVELE CURSULUI Obiectivul central al acestui curs este reprezentat de conturarea modalităților in care resursele financiare pot fi procurare...

- CAPITOLUL III BUGETUL- COMPONENTA MANAGERIALA A CONTABILITATII DE GESTIUNE 3.1. Conceptul si principiile bugetarii Principala componenta a...