Cuprins

- Introducere. 3

- 1. Caracteristici generale ale contabilităţii socialiste. 4

- 2. Reformarea contabilităţii după 1990. 6

- 3. Reforma contabilă în Republica Cehă. 7

- 4. Reforma contabila în Polonia 10

- 5. Reforma contabilă în Ungaria. 12

- BIBLIOGRAFIE: 15

Extras din proiect

Analiza sistemului contabil din ţările în tranziţie.

Introducere

Ţările foste comuniste au fost ţările care, după cel de-al ll-lea Război Mondial au intrat în sfera de influenţa URSS, fiind obligate la un experiment dramatic, acela al construirii socialismului, experiment soldat cu un eşec economic şi cu milioane de victime omeneşti. Ele au fost atât ţări europene (Polonia, Cehoslovacia, Ungaria, România, Bulgaria, republicile baltice), cât şi ţări asiatice (Vietnam, Mongolia, Coreea de Nord, Cuba), majoritatea dintre ele devenind membre ale unei organizaţii de integrare creată de URSS în anul 1949, Consiliul de Ajutor Economic Reciproc (CAER) .

După 45 de ani de comunism, ţările din fostul lagăr socialist au fost supuse unui nou experiment istoric. Tranziţia de la o economie planificată centralizat la o economie de piaţă a reprezentat al doilea mare experiment din istoria economiei mondiale, ambele procese fiind operaţiuni de “inginerie politică, economică şi socială” şi nu evoluţii organice ale respectivelor societăţi, ca cele din ţările dezvoltate.

Acest proces inedit a necesitat o amplă reconstrucţie instituţională şi o ajustare structurală masivă într-un timp istoric concentrat. Costurile economice şi sociale ale tranziţiei s-au dovedit a fi mult mai ridicate decât cele estimate iniţial, ceea ce a făcut imposibilă asigurarea creşterii nivelului de trai.

Reformele economice lansate la începutul anului 1990 în ţările est-europene nu au reprezentat un scop în sine: tranziţia la economia de piaţă de la o economie socialistă, planificată centralizat devenise o necesitate impusă de adâncirea crizei economice în toate aceste ţări în decursul anilor '80, precum şi a crizei din cadrul C.A.E.R., tot mai evidentă de la mijlocul deceniului al 9-lea.

De asemenea, transformarea sistemului economic ţintea să consolideze procesul de democratizare politică, propunându-şi să creeze premisele exercitării drepturilor şi libertăţilor economice ale individului, care, desigur, nu ar trebui disociate de responsabilităţile personale şi colective în acest plan.

Cele două obiective fundamentale ale tranziţiei erau refacerea structurilor democratice şi cele ale economiei de piaţă. Specialiştii subliniau existenţa unei rare corespondenţe între principiile specifice unei democraţii şi cele ale unei economii concurenţiale: autonomia subiecţilor, suveranitatea legii, refuzul acordării de privilegii discreţionare.

Noile structuri şi mecanisme, politice şi economice, urmau să determine repartizarea drepturilor şi obligaţiilor între persoane şi grupuri sociale, precum şi repartiţia puterilor, a resurselor şi a veniturilor. De asemenea, statul era chemat să vegheze la respectarea libertăţilor individuale, dar şi la armonizarea lor.

Scopul final al transformărilor îl constituia creşterea prosperităţii individuale şi colective, menţinerea ordinii şi păcii sociale.

Toate acestea nu puteau fi însă înfăptuite fără refacerea sistemului de valori al acestor societăţi, a mentalităţilor şi comportamentelor, valorile morale fiind temelia oricărei construcţii, politice, economice şi sociale, durabile în timp.

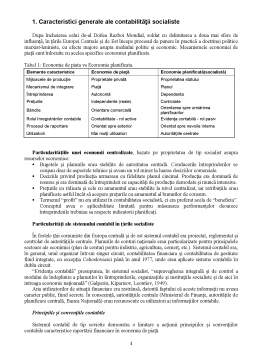

1. Caracteristici generale ale contabilităţii socialiste

Dupa încheierea celui de-al Doilea Razboi Mondial, soldat cu delimitarea a doua mai sfere de influenţă, în ţările Europei Centrale şi de Est începe procesul de punere în practică a doctrinei politice marxist-leniniste, cu efecte majore asupra mediului politic şi economic. Mecanismele economiei de piaţă sunt înlocuite cu acelea specifice economiei planificate.

Tabel 1: Economie de piata vs Economie planificata.

Elemente caracteristice Economie de piaţă Economie planificată(socialistă)

Mijloacele de producţie Proprietate privată Proprietatea statului

Mecanismul de integrare Piaţă Planul

Întreprinderea Autonomă Dependenta

Preţurile Independente (reale) Controlate

Băncile Orientare comercială Orientarea spre urmărirea planificarilor

Rolul înregistrărilor contabile Contabilitate - rol active Evidenţa contabilă - rol pasiv

Procesul de raportare Orientat spre exterior Orientat spre nevoile interne

Utilizatorii Mai mulţi utilizatori Autorităţiile centrale

Particularităţiile unei economii centralizate, bazate pe proprietatea de tip socialist asupra resurselor economice:

- Bugetele şi planurile erau stabilite de autoritatea centrală. Conducerile întreprinderilor se ocupau doar de aspectele tehnice şi aveau un rol minor la luarea deciziilor comerciale.

- Deciziile privind producţia urmareau cu fidelitate planul cincinal. Producţia era dominată de resurse şi era dominată de întreprinderi cu capacităţi de producţie demodate şi muncă intensiva.

- Preţurile cu ridicata şi cele cu amanuntul erau stabilite la nivel centralizat, iar retribuţiile erau planificate astfel încât să acopere preţurile cu amanuntul al bunurilor de consum.

- Termenul “profit” nu era utilizat în contabilitatea socialistă, ci era preferat acela de “beneficiu”. Conceptul avea o aplicabilitate limitată pentru măsurarea performanţelor deoarece întreprinderile trebuiau sa respecte indicatorii planificaţi.

Particularităţi ale sistemului contabil în ţările socialiste

În fostele ţări comuniste din Europa centrală şi de est sistemul contabil era proiectat, reglementat şi controlat de autorităţiile centrale. Planurile de conturi naţionale erau particularizate pentru principalele sectoare ale econimiei (plan de conturi pentru indistrie, agricultura, comerţ, etc.). Sistemul contabil era, în general, unul organizat într-un singur circuit, contabilitatea financiara şi contabilitatea de gestiune fiind integrate, cu excepţia Cehoslovaciei până în anul 1977, unde erau aplicate sisteme contabile în dublu circuit.

“Evidenţa contabilă” presupunea, în sistemul socialist, “supravegherea integrală şi de control a modului de îndeplinire a planurilor în iîntreprinderile, organizaţiile şi instituţiile socialiste şi de aici în intreaga economie naţioanală” (Galperin, Kiparisov, Leontiev, 1949).

Aria utilizatorilor de situaţii financiare era restrânsă, datorită faptului că aceste informaţii nu aveau caracter public, fiind secrete. În consecinţă, autorităţiile centrale (Ministerul de Finanţe, autorităţile de planificare centrală, Banca Naţională) erau recunoscute ca utilizatori ai informaţiilor contabile.

Principiile şi convenţiile contabile

Sistemul contabil de tip sovietic demonstra o limitare a acţiunii principiilor şi convenţiilor contabile caracteristice raportării financiare în economia de piaţă.

În economia centralizată nu exista conceptul de “prezentare fidelă” sau de “imagine fidelă”, datorită faptului că rapoartele privind îndeplinirea şi chiar depăşirea planului erau de cele mai multe ori majorate în mod artificial.

Principiul entităţii nu era respectat deoarece pierderele erau finanţate din bugetul statului, iar profitul era transferat către acelasi buget.

Preview document

Conținut arhivă zip

- Analiza Sistemelor Contabile din Tarile in Tranzitie.doc

Alții au mai descărcat și

Prezentul proiect urmarește prezentarea cât mai comparativ posibilă a următoarelor țări: Noua Zeelandă, Portugalia și România. Principalele...

1. Introducere Schimbarea sistemului politic al fostelor ţări socialiste din Europa Centrală şi de Est, după 1990, tranziţia de la o economie...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

1.1 Cauzele si evolutia secretului bancar 1.2 Scurt istoric asupra traditiei si evolutiei sistemului bancar în România 1.1 Cauzele si evolutia...

Bilantul si situatia financiara a întreprinderii I. Dimensiuni istorice privind bilantul contabil: Desi contabilitatea în partida dubla are o...

Introducere Secolul XV impune contabilitatea în partida dubla, perioada în care economistul italian Frederico Miles, în lucrarea sa „Starea...

1. Care sunt sursele de influenta pentru fiecare tara si care este evolutia sistemului contabil? 2. Care sunt principalele caracteristici ale...

Recenzie „Economie contemporana – ce este tranzitia” Prezentare generala Lucrarea aparuta în 2000 la Editura Economica Bucuresti abordeaza...

11. Particularităţile relaţiilor contractuale în sfera REI şi AEE. 17.1. Rolul şi locul relaţiilor contractuale în sistemul de relaţii economice...