Cuprins

- CUVÂNT ÎNAINTE 5

- CAPITOLUL I CONTABILITATEAIMOBILIZĂRILOR 6

- 1 1 Delimitări privind imobilizările întreprinderii 6

- 1 2 Documente de evidenţă a imobilizărilor 7

- 1 3 Recunoaşterea şi evaluarea imobilizărilor 8

- 1 3 1 Delimitări şi tipuri de evaluări 8

- 1 4 Contabilitatea imobilizărilor corporale 11

- CAPITOLUL II AMORTIZAREA IMOBILIZĂRILOR CORPORALE 13

- 2 1 Evaluarea imobilizărilor corporale 13

- 2 2 Amortizarea imobilizărilor corporale 15

- 2 3 Metode de amortizare utilizate în cazul imobilizărilor corporale 15

- 2 4 Ieşirea imobilizărilor corporale 17

- 2 5 Analiza şi gestiunea imobilizărilor corporale 19

- 2 5 1 Analiza dinamicii, structurii şi stării funcţionale a mijloacelor fixe 19

- 2 5 2 Analiza utilizării extensive a mijloacelor fixe 22

- 2 5 3 Analiza utilizării intensive a mijloacelor fixe 23

- CAPITOLUL III – STUDIU DE CAZ PRIVIND TRATAMENTUL CONTABIL AL IMOBILIZĂRILOR CORPORALE LA S C OLTINA IMPEX PROD COM S R L 24

- 3 1 Prezentarea firmei S C OLTINA IMPEX PROD COM S R L 24

- 3 1 1 Scurt istoric 24

- 3 1 2 Scopul şi obiectul de activitate al S C OLTINA IMPEX PROD COM S R L 25

- 3 1 3 Mediul de afaceri al S C OLTINA IMPEX PROD COM S R L 27

- 3 2 Lucrare monografică 30

- CAPITOLUL IV – ANALIZA EFICIENTEI CONSUMULUI DE MILOACE FIXE 35

- 4 1 Analiza eficienţei utilizării mijloacelor fixe 36

- Concluzii 40

- Bibliografie 42

Extras din proiect

Cuvânt înainte

Motto:

,,Contabilitatea este judecătorul nepărtinitor al trecutului,

ghidul necesar al prezentului şi consilierul viitorului,

în fiecare întreprindere

(J Fr Schar)

Nevoia de contabilitate s-a simţit încă din cele mai vechi timpuri ale existenţei umane, pentru a evidenţia, sistematiza, controla, analiza şi interpreta fenomenele legate de activităţile economic-sociale, devenind indispensabilă pentru orice unitate care urmăreşte să obţină profit Definită de Luca Paciolo drept o ,,ştiinţă a afacerilor mari şi mărunte”, contabilitatea a evoluat continuu de-a lungul secolelor, iar în prezent se dovedeşte a fi un instrument util şi necesar fără de care nu se pot lua decizii economice

Ca limbaj al afacerilor, contabilitatea trebuie să ţină pasul cu evoluţiile generate de procesul de globalizare şi să ofere perspectiva găsirii unui limbaj contabil universal, care să fie acceptat de majoritatea utilizatorilor de informaţii

În contextul globalizării pieţelor financiare, mari investitori internaţionali solicită informaţii contabile corecte şi oneste, care să le permită să aprecieze, după criterii unanim recunoscute, oportunitatea plasării cât mai eficiente a capitalului lor în diferite ţări De aceea, informaţiilor contabile trebuie elaborate având la bază solide cunoştinţe teoretice şi practice în domeniu, precum şi o largă deschidere asupra problemelor economice privite la nivel mondial, în contextul globalizării

În activitatea agenţilor economici, imobilizările denumite şi active imobilizate, ocupă un loc deosebit de important, constituind baza şi mijloacele de acţiune ale întreprinderii, suportul tehnico-material şi financiar, care susţin activitatea, în mod durabil, pe o perioadă mai mare de un an, nefiind destinate comercializării

CAPITOLUL I

CONTABILITATEA IMOBILIZĂRILOR

1 1 Delimitări privind imobilizările întreprinderii

Activele imobilizate ocupă un loc deosebit de important, constituind baza şi mijloacele de acţiune ale întreprinderii, suportul tehnico material şi financiar, care susţin activitatea, în mod durabil, pe o perioadă mai mare de un an, nefiind destinate comercializării

Activele imobilizate reprezintă resurse controlate de întreprindere sub formă de bunuri şi valori, ca rezultat al unor evenimente trecute şi de pe urma cărora întreprinderea estimează că va obţine beneficii economice viitoare Conform OMFP nr 3055 / 2009, aceste beneficii ,,reprezintă potenţialul de a contribui, direct sau indirect, la fluxul de trezorerie sau de echivalenţe de trezorerie către entitate Potenţialul poate fi unul productiv, fiind parte a activităţilor de exploatare ale entităţii”

Activele imobilizate nu se consumă la prima utilizare, iar valoarea lor se recuperează, în mod eşalonat, prin includerea pe cheltuieli a părţii consumate

După conţinutul economic, forma pe care o îmbracă şi destinaţia lor în cadrul circuitului economic, deosebim :

- Imobilizări necorporale;

- Imobilizare corporale;

- Imobilizări financiare

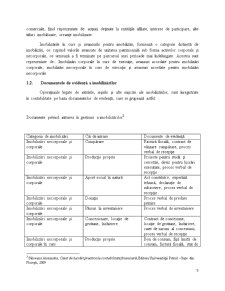

1) Imobilizările necorporale, denumite şi active intangibile, nu se concretizează în bunuri, fiind reprezentate de documente juridice sau comerciale

Dintre acestea amintim: cheltuieli de constituire, cheltuieli de dezvoltare, concesiuni, brevete, licenţe, mărci comerciale, drepturi şi active similare, fond comercial şi alte imobilizări necorporale

2) Imobilizări corporale, denumite şi active tangibile, cuprind bunurile de folosinţă durabilă, fiind reprezentate de: terenuri, construcţii, instalaţii, maşini, utilaje, instalaţii de lucru, mijloace de transport, animale, plantaţii, mobilier, aparatură birotică

3) Imobilizări financiare, denumite şi investiţii financiare sau de portofoliu, cuprind valorile financiare investite de întreprindere pe termen lung în patrimoniul altor societăţi comerciale, fiind reprezentate de: acţiuni deţinute la entităţile afiliate, interese de participare, alte titluri imobilizate, creanţe imobilizate

Preview document

Conținut arhivă zip

- Analiza Utilizarii Imobilizarilor Corporale la SC Oltina Impex Prod Com SRL.doc

Alții au mai descărcat și

INTRODUCERE Sistemul de informatii al unei organizatii ne permite sa ierarhizam sa un ansamblu de tehnici si metode care permit obtinerea si...

Introducere Lucrarea „Politici şi opţiuni contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu normele...

Introducere În corelare cu schimbările fundamentale produse în economia românească, începând cu anul 1990 în ţara noastră s-a declanşat procesul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...