Cuprins

- CONTGEN – Studiu de caz 2

- I. Definirea problemei 2

- 2. Analiza şi proiectarea 5

- 2.1. Analiza structurilor de date folosite 5

- 2.2. Particularizarea analizei, proiectării şi conceperii pe mediul MSO Excel & VBA 9

- A. Modulul „Plan contabil general (PCG)” 9

- B. Modulul „Solduri iniţiale (Solduri)” 10

- C. Modulul “Operaţii în jurnal (Jurnal)” 12

- D. Modulul „Balanţă de verificare (Balanţa)” 14

- E. Modulul „Carte – Mare cont” 17

- F. Modulul „Grafice” 20

- 2.3. Generalizarea modelului de tabelă 21

- 2.3.1. Generalizarea modulului “Solduri” 22

- 2.3.2. Generalizarea modulului „Operaţii în jurnal” 23

- 2.3.3. Generalizarea modului “Balanţă de verificare” 23

- 2.3.4. Generalizarea modulului “Carte-Mare” 23

- 2.3.5. Generalizarea modulului Grafice 24

- 2.4. Macrocomenzile asociate generalizării modelului aplicativ CONTGEN 25

Extras din proiect

CONTGEN – Studiu de caz

I. Definirea problemei

Enunţ: Prin prezenta definiţie solicităm dezvoltarea unei aplicaţii informatice pentru Contabilitatea financiară a unei organizaţii, care să permită rezolvarea problemelor specifice „ciclului operaţiilor specifice contabilităţii financiare”.

Denumire: CONTGEN

Mediu de dezvoltare: Microsoft Excel sau comparabil.

Principalele funcţii:

1. înţreţinerea planului de conturi general;

2. iniţializarea soldurilor aferente situaţiei patrimoniale la începutul unei perioade de gestiune;

3. reflectarea operaţiilor economice în Registrul Jurnal;

4. obţinerea Balanţei de verificare a conturilor sintetice;

5. obţinerea Cărţii Mari pentru un cont la liberă alegere;

6. analiza grafică a cheltuielilor şi veniturilor.

Flux informaţional minimal:

a. Datele vor fi preluate şi prelucrate folosind modelele din tabelele 1-1 – 1-4, la care se pot aduce modificări pentru a facilita înţelegerea modului de lucru cu aplicaţia.

Tabel 1-1. Model de balanţă de verificare pe solduri

Cont Denumire cont Solduri initiale

Debitoare Creditoare

TOTAL

Tabel 1-2. Model de REGISTRU JURNAL

REGISTRU-JURNAL

Nr. pagină

Nr.

Crt. Data

înreg. Documentul (felul, nr. data) Explicaţii Simbol conturi Sume

Debitoare Creditoare Debitoare Creditoare

1 2 3 4 5 6 7 8

Report: x x

De reportat:

Întocmit, Verificat, 14-1-1 A4

Tabel 1-3. Model de Plan de conturi

PLAN DE CONTURI

Nr. crt. Cont Denumire cont

1 101 Capital social

2 104 Prime legate de capital

Tabel 1-4. Model de balanţă de verificare cu patru serii de egalităţi

Balanta de verificare la data de

Cont Denumire cont Solduri initiale Rulaje Total sume Solduri finale

Debit Credit Debit Credit Debit Credit Debit Credit

* TOTAL

Tabel 1-5. Model de Carte-Mare pentru un cont

Carte - Mare cont:

DEBIT CREDIT -lei-

Data Explicatii Nota Cont credit Sume debit Data Explicatii Nota Cont debit Sume credit

Sold initial 0 0

Rulaj debitor Rulaj creditor

Total sume debitoare Total sume creditoare

Sold final creditor 0

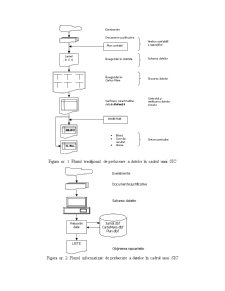

b. Fluxul operaţiilor în cadrul unui sistem informaţional contabil tradiţional este cel din figura nr. 1, iar cel aferent variantei informatizate este cel din figura nr. 2.

Figura nr. 1. Fluxul tradiţional de prelucrare a datelor în cadrul unui SIC

Figura nr. 2. Fluxul informatizat de prelucrare a datelor în cadrul unui SIC

Cerinţe funcţionale:

a. Funcţiile aplicaţiei să fie următoarele:

a.1. Solduri iniţiale;

a.2. Articole contabile;

a.3. Procesare balanţă;

a.4. Procesare Carte Mare;

a.5. Obţinere Liste;

a.6. Vizualizare Liste pe ecran;

a.7. Vizualizare Grafice pe ecran;

b. Meniul aplicaţiei trebuie să acopere în totalitate funcţiile de mai sus. Preferăm un meniu tip machetă sau dialog.

c. După apelarea unei opţiuni este necesar sa se poată reveni la meniul principal.

d. Tehnica meniurilor va permite şi plasarea de fişiere de informare – ajutor în funcţie de ramura de prelucrare pe care ne aflăm.

e. Modulele de lucru vor purta denumiri cât mai semnificative domeniului contabilităţii. În acest sens, se poate concepe un fişier de informare.

Cerinţe nefuncţionale:

a. Solicităm să nu se impună achiziţia de licenţe suplimentare faţă de pachetul MSO, care există deja instalat

pe staţia fiecărui utilizator;

b. Restricţii privind utilizarea unitară a simbolurilor de cont. Se solicită utilizarea datelor corelate cu cele din planul de conturi;

c. Ordonarea datelor se va face crescător;

d. Întro listă vor apare acele conturi care au valori;

e. Se va respecta principiul partidei duble în notele contabile, în jurnale, în fişa contului, în balanţele de verificare;

f. Bilanţul nu va constitui un element al prezentei aplicaţii informatice;

g. Se vor folosi mesaje de informare în vedere însoţirii utilizatorului prin aplicaţia informatică.

h. În liste se vor calcula totalurile după logica specifică sistemelor de informare contabilă.

i. Se va urmări schema de sistem informatizat din figura 2.

j. Operaţiile de preluare a valorilor vor fi validate şi documentate pe înţelesul utilizatorului cu pregătire medie în domeniu.

k. Introducerea datelor în jurnal trebuie controloată pentru o perioadă de gestiune (pre)stabilită.

l. Aplicaţia va fi generalizată folosindu-se în acest sens tehnica meniurilor, tehnica macro-comenzilor.

m. Aplicaţia va fi dezvoltată folosind un model incremental, cu instrumente specifice logicii utilizatorului final.

2. Analiza şi proiectarea

2.1. Analiza structurilor de date folosite

Introducere:

La SC Dominus Com SA Iaşi, baza de date a contabilităţii financiare, CONTFIN, a fost concepută pornind de la circuitul informaţional al documentelor utilizate. Astfel, s-au în vedere doar documentele contabile utilizate pentru reflectarea la nivel sintetic a faptelor economice ce se desfăşoară într-o entitate economică, după cum urmează:

a. Documentele justificative, centralizate într-un document centralizator, sunt contate direct sau prin intermediul notelor contabile. Astfel, se obţin articolele contabile;

b. Articolele contabile de mai sus stau la baza întocmirii registrului Jurnal şi registrului Carte-Mare, aceste două registre fiind obligatorii prin lege;

c. Pe baza celor două registre se întocmeşte balanţa de verificare cu una sau mai multe egalităţi.

Pentru aplicaţia CONTFIN acest circuit se respectă aproape în totalitate, dar cu unele particularităţi:

a. Documentele justificative sunt preluate în baza de date a contabilităţii sintetice printr-o machetă specială (ecran de lucru), care reproduce nota contabilă;

b. Notele contabile, la rândul lor, cu articolele contabile corespondente sunt centralizate în Jurnalul de înregistrare;

c. Pe baza datelor din Jurnal şi din Balanţa de verificare iniţială se pot obţine, la cerere, fişele de cont (Cartea-Mare) şi balanţa de verificare.

Pentru proiectarea bazei de date CONTFIN vom prezenta mai jos documentele contabile amintite mai sus, care sunt necesare reflectării în contabilitatea sintetică a operaţiunilor economice ce au loc.

Preview document

Conținut arhivă zip

- Aplicatie Contgen - Studiu de Caz.doc

Alții au mai descărcat și

CAP. I. STUDIU DE FEZABILITATE PENTRU APLICAŢIA INFORMATICĂ 1.1 Conceptul de studiu de fezabilitate. Rol şi obiective Elaborarea unui sistem...

.) Prezentarea generala a sistemului informational 1.1) Definitia sistemului informational Sistemul informational reprezinta ansamblul de...

Introducere Informațiile contabilității financiare se fac publice prin sistemul de situații financiare a căror reglementare în România și în lume...

CAPITOLUL I “Consideratii generale privind activitatea si organizarea întreprinderii la S.C.”Ser-Glass”SRL 1.Scurt istoric SC”Ser-Glass”SRL a...

CONTABILITATE FINACIARA I Tema de control Nr.1: Studii de caz privind recunoasterea si înregistrarea în contabilitate a operatiilor privind...

1.Rolul analizei financiare in procesul de conducere Tendintele actuale din economia romaneasca vizeaza realizarea programului complex de reforme...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...