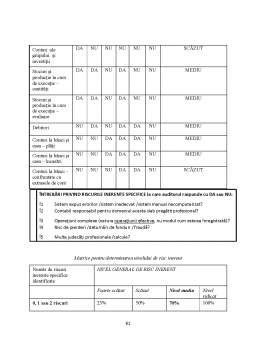

Cuprins

- Analiză economico-financiară 3

- Fuziuni și divizări de întreprinderi 9

- Administrarea și lichidarea întreprinderilor 23

- Contabilitate de gestiune 31

- Elaborarea situatiilor financiare anuale 34

- Expertize contabile 44

- Tinerea contabilitatii unei entitati 48

- Organizarea auditului intern si controlul intern al intreprinderii 51

- Audit statutar si alte misiuni de audit 57

- Studii de fezabilitate. Accesare fonduri europene 74

- Evaluarea intreprinderilor 76

Extras din proiect

Analiză economico-financiară

1/S.G. Analizaţi nivelul fondului de rulment, al necesarului de fond de rulment şi al trezoreriei pentru o întreprindere din domeniul consultanţei financiar-contabile care prezintă următoarea situaţie financiară la 31.12.2015: imobilizări brute 6.500 lei, amortizări 2.500, stocuri 2.000 lei, creanțe 40.000 lei, disponibilităţi bănești 600 lei, capitaluri proprii 39.000 lei, datorii mai mari de un an 5.000 lei, datorii de exploatare 1.600 lei, datorii bancare pe termen foarte scurt 1.000 lei. Interpretați rezultatele obținute.

Rezolvare:

Bilanț financiar la 31.12.2015

Elemente Valori

(lei) Elemente Valori

(lei)

Active = Utilizări 46.400 Pasive = Resurse 46.600

Utilizări permanente 4.000 Resurse permanente 44.000

Imobilizări nete (6500-2500) 4.000 Capitaluri proprii 39.000

Datorii > 1 an 5.000

Utilizări temporare 42.600 Resurse temporare 2.600

Stocuri 2.000 Datorii de exploatare 1.600

Creanțe 40.000 Datorii bancare < 1 an 1.000

Disponibilități bănești 600

• Fondul de rulment = Capitaluri permanente – Resurse permanente = (Capitaluri proprii + Datorii > 1 an) – Imobilizări nete = (39.000 + 5.000) – 4.000 = 40.000 lei

• Necesarul de fond de rulment = (Active circulante – Disponibilități bănești) – Datorii de exploatare = (42.600 – 600) – 1.600 = 40.400 lei

• Trezoreria netă = Fondul de rulment – Necesarul de fond de rulment = 40.000 – 40.400 = - 400 lei

Indicatorul fondul de rulment înregistrează o valoare pozitivă, ceea ce înseamnă că resursele permanente pot finanța integral imobilizările. Un fond de rulment pozitiv semnifică o stare de echilibru financiar, surplusul fiind destinat nevoilor de finanțare pe termen scurt ale ciclului de exploatare.

Valoarea pozitivă obținută la indicatorul necesarul de fond de rulment arată că nevoile temporare (stocuri și creanțe) sunt mai mari decât resursele temporare. Ținând cont de domeniul de activitate al firmei analizate – consultanță financiar-contabilă – rezultatul obținut este nefavorabil și exprimă faptul că nivelul creanțelor neîncasate depășește nivelul datoriilor curente, cu termene de decontare imediată. Pentru o analiză mai detaliată se recomandă și calculul duratei medii de încasare a creanțelor comerciale, care trebuie corelată cu durata medie de plată a furnizorilor, precum și a altor datorii pe termen scurt.

Trezoreria netă negativă semnifică un dezechilibru financiar. Astfel, firma înregistrează un deficit monetar care trebuie acoperit prin finanțarea pe termen scurt.

În lipsa încasării creanțelor, a căror valoare se ridică la 40.000 lei, firma ar putea fi nevoită în viitor să apeleze la credite de trezorerie pentru decontarea datoriilor pe termen scurt cu scadență imediată.

2/S.G. SC „Carpaţi” SA prezintă următoarele date extrase din contul de profit şi pierdere:

- venituri din vânzarea mărfurilor = 82.000 lei

- cheltuieli privind mărfurile = 65.000 lei;

- reduceri comerciale primite pentru mărfuri (ct. 609) = 2.500 lei;

- reduceri comerciale acordate pentru mărfuri (ct. 709) = 1.800 lei;

- venituri din vânzarea produselor finite = 15.800 lei,

- venituri din prestări servicii = 28.900 lei;

- reduceri comerciale acordate pentru produsele finite = 500 lei;

- venituri aferente costurilor stocurilor de produse = 32.100 lei;

- venituri din producţia de imobilizări = 7.600 lei;

- venituri din subvenţii aferente cifrei de afaceri = 6.300 lei;

- venituri din donaţii primite sub formă de lichidităţi = 2.900 lei;

- venituri monetare din calamităţi naturale = 9.700 lei;

- venituri din dobânzi = 1.600 lei;

- venituri din imobilizări financiare = 4.200 lei;

- cheltuieli variabile cu materii prime şi materiale = 55.400 lei;

- reduceri comerciale primite pentru materii prime = 800 lei;

- cheltuieli cu personalul = 25.600 lei, din care variabile 60% iar 40% fixe;

- cheltuieli variabile cu energia şi apa = 2.200 lei;

- cheltuieli variabile cu colaboratorii = 3.300 lei;

- cheltuieli fixe cu impozite, taxe şi vărsăminte asimilate = 1.300 lei;

- cheltuieli monetare privind calamităţile = 8.500 lei;

- cheltuieli de exploatare privind amortizarea imobilizărilor = 5.200 lei;

- cheltuieli de exploatare privind provizioanele = 2.000 lei;

- cheltuieli privind dobânzile = 4.400 lei;

- cheltuieli privind investiţiile financiare cedate = 700 lei;

- cheltuieli cu impozitul pe profit = 16% din profitul brut.

Să se stabilească:

a) soldurile intermediare de gestiune conform modelului anglo-saxon;

b) CAF conform metodei adiţionale.

Preview document

Conținut arhivă zip

- Aplicatii CECCAR III rezolvate.docx

Alții au mai descărcat și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

1. Studiu de caz privind evaluarea intreprinderii: metoda practicienilor. Valoarea patrimonialã a întreprinderii (ANC) este de 8.000 mii lei,...

Capitolul 1: Conceptul de expertizã contabilã 1.1 Noţiuni generale privind expertiza contabilã Expertiza contabilă este activitatea efectuată de...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii:...

Aspecte generale ale operaţiunilor de divizare Restructurarea, retehnologizarea, dorinţa de sporire a gradului de profitabilitate sau existenţa...

CAPITOLUL I - Organizarea şi desfăşurarea activităţii contabililor autorizaţi şi experţilor contabili Contabilul autorizat este persoana care a...

Introducere Planificarea misiunii de audit este o activitate pe care auditorul trebuie sa o faca din perspectiva logicii pt ca evaluarea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

ARGUMENT Fie că societatea întreprinde activităţi cu caracater productiv sau prestări serivicii, imobilizările corporale reprezintă o componentă...