Cuprins

- ARGUMENT.3

- Cap 1. Conceptului de asigurare a locuinţei. .4

- -Evoluţia asigurărilor de locuinţe pe piaţa din România.10

- Cap 2 Asigurarea obligatorile de locuinţă.10

- Cap 3.Asigurările facultative de locuinţă.18

- Concluzii.23

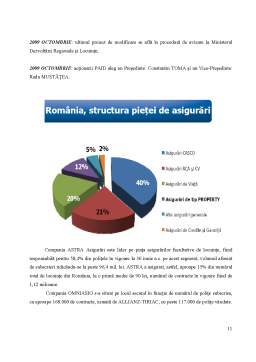

- STUDIU DE CAZ.24

- Bibliografie.30

Extras din proiect

ARGUMENT

Fenomenele naturale, calamităţile, incendiul, explozia pot să distrugă agoniseala de o viaţă. Dacă pentru prevenirea incendiului sau exploziei există astăzi soluţii tehnice din ce în ce mai perfecţionate, inundaţiile sau cutremurele sunt practic imposibil de prevenit sau de evitat.

Aceleaşi evenimente care pun în pericol clădirea locuinţei pot afecta şi bunurile (mobilier, aparatura electrocasnică, aparatură electronică, îmbrăcăminte, unelte gospodăreşti, alimente, etc.).

Un alt pericol, din păcate permanent, îl reprezintă furtul prin efracţie sau prin acte de tâlhărie care, de asemenea, pune în pericol bunurile de valoare, putând duce şi la distrugeri în locuinţă.

Acţiunile răuvoitoare ale unor persoane (acte de terorism / vandalism) pot produce şi ele distrugeri ale bunurilor sau clădirii.

Toate aceste evenimente sunt tot atâtea argumente care susţin necesitatea unei asigurări a locuinţei şi a bunurilor conţinute în această. Asigurarea locuinţei (a clădirii) este obligatorie atunci când este solicitat un credit bancar şi garanţia acestuia către bancă o constituie locuinţa.

Asigurarea locuinţei şi a bunurilor conţinute în aceasta se poate încheia oricând în cursul anului. Încheierea acestui tip de asigurare este cea mai ieftină modalitate de protejare a clădirii şi bunurilor personale, mai ieftină decât achiziţionarea unui sistem perfecţionat de alarmă sau chiar decât întreţinerea anuală a unui câine de pază.

CAP1. Conceptul de asigurare a locuinţei

Asigurarea locuinţelor este un termen relativ nou, având în vedere că, nu cu mult timp în urmă, prima de asigurare lua forma unui “impozit” către fostul ADAS.

De ce să ne asigurăm locuinţa?

Această asigurare se poate încheia atât de către persoane fizice, cât şi persoane juridice care doresc protecţie prin asigurare şi care au un interes asigurabil.

Asigurarea locuinţei şi/sau bunurilor conţinute în aceasta este, poate, cea mai importantă asigurare non-viaţă pe care o puteţi încheia.

În România, ponderea locuinţelor asigurate reprezintă 10%, respectiv 800 de mii din numărul total de locuinţe proprietate deţinute pe teritoriul ţării noastre. Putem spune deci că procentul este relativ scăzut, raportat la importanţa pe care o au asigurările de locuinţe în cadrul general al asigurărilor.

Caracteristici ale asigurărilor locuinţelor

Ce se poate asigura ?

• clădiri şi alte construcţii: clădiri şi construcţii speciale (cu excepţia terenului) precum şi elemente fixe şi detaşabile de fundaţie sau împământare, instalaţii fixe hidraulice, igienico-sanitare, de încălzire, lifturi, instalaţii fixe de iluminat, instalaţii de aer condiţionat, toate aferente clădirilor;

• bunuri casnice: mobilier, aparatură electrocasnică şi electronică, lenjerie, încălţăminte, îmbrăcăminte, covoare, perdele, efecte personale, etc. cu excepţia banilor, pietrelor preţioase, bijuteriilor, mărcilor poştale, tablourilor, sculpturilor, colecţiilor sau altor obiecte cu valoare artistică, ştiinţifică sau istorică.

Riscurile pentru care se acordă despăgubiri

• incendiu;

• trăsnet;

• explozie (de gaze sau aburi);

• căderea pe clădire a aparatelor de zbor sau părti ale acestora şi obiecte transportate de acestea;

• cutremur de pământ;

• inundaţie;

• furtună;

• grindină;

• ploaie torenţială;

• prăbuşiri sau alunecări de teren;

• greutatea stratului de zăpadă;

• avarii accidentale ale instalaţiilor de apă, canal, sau încălzire;

• inundarea apartamentelor cu apă provenită de la vecini;

• pagube produse datorită acţiunii răuvoitoare a unor persoane (terorism, vandalism);

• furt prin efracţie al bunurilor.

Preview document

Conținut arhivă zip

- Asigurarea de Locuinte.doc

Alții au mai descărcat și

CAPITOLUL 1: Definitia misiunii de evaluare 1.1: Prezentarea intreprinderi evaluate Despre EUROINS ROMANIA ASIGURARE-REASIGURARE S.A. Sunt...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

In contextul economiei de piata, asigurarile constituie un segment al serviciilor, avand multiple valente. Rolul fundamental al acestora este cel...

ARGUMENT Decizia de a alege drept tema a lucrarii de diploma „Studiu de caz: piata asigurarilor din Romania” nu a fost luata din dorinta de a...

NECESITATEA SI CONTINUTUL ASIGURARILOR Inca din cele mai vechi timpuri, agentii economici au cautat sa descopere si sa aplice diverse mijloace de...

INTRODUCERE Scopul acestui proiect este analiza unei societăti de asigurare. În vederea unui diagnostic complet al societăţii S.C. AllianzTiriac...

1. Prezentarea firmei: misiune, viziune, valori, obiective Scurt istoric Generali Asigurări se infiinţează la Trieste, in 1831, din nevoia de a...

1. Organizare şi funcţionare SA OMNIASIG se înfiinţează în anul 1995. În 2001 Se înfiinţează BCR ASIGURARI, iar în anul 2005 WIENER STAEDISTCHE...

- Motivatii Am ales sa fac practica la firma Generali Asigurari,filiala Iasi deoarece am dorit sa observ si sa acumulez cat mai multe informatii...

CAPITOLUL 1 ASIGURĂRI FACULTATIVE PRIVIND LOCUINȚELE PERSOANELOR FIZICE Asigurările au apărut din nevoia de apărare a oamenilor și a averilor...