Cuprins

- INTRODUCERE. 4

- CAPITOLUL 1. ASPECTE TEORETICE PRIVIND CONTABILITATEA ŞI FISCALITATEA REZULTATULUI EXERCIŢIULUI FINANCIAR. 5

- 1.1. Conceptul de rezultat al exerciţiului financiar. 5

- 1.2. Sfera de cuprindere a rezultatului exerciţiului financiar. 5

- 1.2.1. Structura rezultatului exerciţiului financiar . 5

- 1.2.2. Modalitatea de calculare a rezultatului din activitatea de exploatare. 5

- 1.2.2.1. Venituri din exploatare. 6

- 1.2.2.2. Cheltuieli din exploatare. 7

- 1.2.3. Modalitatea de calculare a rezultatului din activitatea financiară. 8

- 1.2.3.1. Venituri financiare. 8

- 1.2.3.2. Cheltuieli financiare. 8

- 1.2.4. Modalitatea de calculare a rezultatului din activitatea extraordinară. 9

- 1.2.4.1. Venituri extraordinare. 9

- 1.2.4.2. Cheltuieli extraordinare. 9

- 1.2.5. Determinarea rezultatului exerciţiului financiar. 10

- 1.2.6. Profitul contabil versus profitul impozabil. 10

- 1.3 Conturi utilizate pentru evidenţierea operaţiunilor privind rezultatul exerciţiului financiar. 13

- 1.4. Bilanţul contabil şi Contul de profit şi pierdere – situaţii financiare anuale ce reflecta rezultatul exerciţiului financiar. 15

- 1.5. Modalităţi de repartizare a profitului. 17

- CAPITOLUL 2. STUDIU DE CAZ : STUDIU PRIVIND CONTABILITATEA ŞI FISCALITATEA REZULTATULUI EXERCIŢIULUI FINANCIAR LA S.C. RELEE S.A. 19

- 2.1. Prezentarea generală a S.C.Relee S.A. 19

- 2.2. Prezentarea setului de situaţii financiare anuale din perioada 2005 – 2009. 20

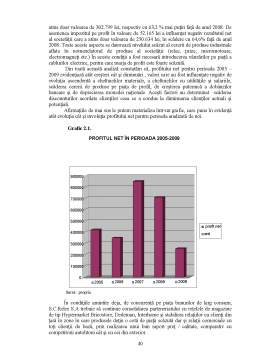

- 2.3. Determinarea profitului net pe perioada 2005 – 2009. 24

- 2.4. Analiza rezultatului exerciţiului financiar pentru perioada 2005 – 2009. 39

- CONCLUZII. 41

- BIBLIOGRAFIE. 44

Extras din proiect

INTRODUCERE

Alegerea temei “Studiu privind contabilitatea şi fiscalitatea rezultatului exerciţiului la S.C.Relee S.A” constă pe de o parte în importanţa rolului pe care îl au situaţiile financiare în viaţa economico – financiară a unei societăţi şi, pe de altă parte, în multitudinea de posibilităţi şi oportunităţi pe care poate să o ofere studierea contabilităţii şi a fiscalităţii. Astfel voi aprofunda conceptul de “ rezultat al exerciţiului financiar”, voi studia bazele teoretice privind întocmirea situaţiilor financiare anuale şi toate acestea le voi folosi în practică printr-un studiu de caz.

Pe baza informaţiilor acumulate din domeniul contabilităţii cunoaştem faptul că bilanţul, ca document de sinteză contabilă, este principala sursă informaţională pentru toţi terţii interesaţi de viaţa unei societăţi. Informaţiile furnizate de acesta servesc nu numai raportării unor date obligatorii cerute de organismele publice, ci şi unei analize financiare a activităţii desfăşurate de societate.

Performanţele obţinute de o societate sunt informaţii preţioase pentru majoritatea utilizatorilor , fiind esenţiale în economiile bazate pe investiţii private. Furnizarea de informaţii despre rezultatele obţinute de societate în urma desfăşurării activităţii sale pentru îndeplinirea obiectivului său de activitate revine situaţiilor financiare anuale a societăţii. Prin compararea datelor exerciţiului financiar încheiat cu datele exerciţiului financiar precedent se poate concluziona dacă activitatea societăţii este rentabilă sau nerentabilă.

Prin intermediul situaţiilor financiare sunt oferite informaţii unei sfere largi de utilizatori cum ar fi: investitorii, actuali sau potenţiali, salariaţii, creditorii, furnizorii şi alţi creditori comerciali, clienţii, conducătorii societăţilor respective, care vor lua decizii economice bazate pe analiza acestor informaţii.

Nevoile informaţionale ale fiecărei categorii de investitori se concretizează astfel : investitorii vor evalua posibilităţile de cumpărare, vânzare sau păstrare a acţiunilor societăţii; salariaţii vor avea informaţii privind stabilirea şi profitabilitatea societăţii luând decizii privind considerarea altor oportunităţi profesionale sau schimbarea locurilor de muncă ; creditorii vor determina capacitatea de plată a societăţii stabilind majorarea, reducerea sau păstrarea în continuare a nivelului creditelor şi împrumuturilor acordate; furnizorii şi ceilalţi creditori vor evalua gradul de solvabilitate al societăţii pronunţându-se asupra iniţierii de noi legături comerciale, acordarea sau anularea facilităţiilor comerciale; clienţii vor lua decizii privind cumpărarea produselor firmei şi a colaborării pe termen lung, iar conducătorii societăţii iau decizii privind operaţiunile pe care urmează să le întreprindă pentru bunul mers al societăţii.

Prin tematica, conţinut şi structura sa, această lucrare conţine aspecte teoretice privind definirea cheltuielilor şi veniturilor în conformitate cu actele normative şi legislative în vigoare, modul de contabilizare a acestora, modul de determinare al rezultatului exerciţiului financiar şi reflectarea lor în situaţiile financiare anuale.

Această lucrare este structurată pe două capitole. Primul capitol cuprinde aspecte teoretice privind rezultatul exerciţiului financiar, aspecte evidenţiate prin definiţii, modalităţi de calculare a rezultatelor din activitatea de exploatare, activitatea financiară şi respectiv activitatea extraordinară, de asemenea modul de determinare al profitului contabil, al impozitului pe profit, al profitului net şi în final modalităţi de repartizare a profitului. Al doilea capitol cuprinde un studiu de caz pe care l-am conceput în baza informaţiilor furnizate de situaţiile financiare anuale ale firmei S.C. Relee S.A Mediaş, pentru perioada 2005 – 2009, prin care noi am încercat să surprindem activitatea acestei societăţi desfăşurată pe parcursul perioadei mai sus menţionată.

CAPITOLUL 1.

ASPECTE TEORETICE PRIVIND CONTABILITATEA ŞI FISCALITATEA REZULTATULUI EXERCIŢIULUI FINANCIAR

În acest capitol urmează să abordăm conceptul de “rezultat al exerciţiului

financiar ” printr-o prezentare a modului de determinare al acestuia din activitatea desfăşurată de entitate.

1.1.Conceptul de rezultat al exerciţiului financiar

“Exerciţiul financiar începe la 1 ianuarie şi se încheie la 31 decembrie, cu excepţia primului an de activitate când acesta începe la data înfiinţării, respectiv înmatriculării”.

Rezultatul exerciţiului financiar reprezintă diferenţa dintre venituri şi cheltuieli. Acesta poate fi :

• Profit, când veniturile sunt mai mari decât cheltuielile;

• Pierdere, când cheltuielile sunt mai mari decât veniturile.

În contabilitate, profitul sau pierderea se stabileşte cumulat de la începutul exerciţiului financiar.

Cunoscând acum termenul de “rezultat al exerciţiului financiar” trebuie să aflăm şi sfera de cuprindere al acestuia.

1.2. Sfera de cuprindere a rezultatului exerciţiului financiar

Începând cu exerciţiul financiar al anului 2006 toate persoanele juridice aplică reglementările contabile conforme cu Directivele europene.

Potrivit acestor reglementări persoanele juridice prevăzute la art.1 din Legea contabilităţii nr.82/1991 actualizată şi republicată şi în funcţie de încadrarea lor în categoriile de “ entităţi mari şi foarte mari” sau “ entităţi mijlocii şi mici” , întocmesc “situaţii financiare anuale” sau “situaţii financiare anuale simplificate” în care este reflectat rezultatul exerciţiului financiar.

1.2.1. Structura rezultatului exerciţiului financiar

Este cunoscut faptul că rezultatul exerciţiului financiar, respectiv profitul sau pierderea, cuprinde rezultatul curent, rezultatul extraordinar şi impozitul pe profit.

Rezultatul curent reprezintă diferenţa dintre veniturile din operaţiile curente (venituri din exploatare şi venituri financiare) şi cheltuielile curente (cheltuieli de exploatare şi cheltuieli financiare).

Rezultatul extraordinar reprezintă diferenţa dintre veniturile şi cheltuielile extraordinare, ca urmare a unor operaţii efectuate de entitate, care nu sunt legate de activitatea normală, curentă a acestuia.

Impozitul pe profit reprezintă o contribuţie bănească obligatorie şi nerambursabilă către bugetul de stat, datorată de persoanele juridice pentru veniturile obţinute. Desfăşurarea unei activităţi economice îndreptată spre obţinerea de profit duce la impozitarea profitului.

Preview document

Conținut arhivă zip

- Aspecte Teoretice Privind Contabilitatea si Fiscalitatea Rezultatului Exercitiului Financiar.doc

Alții au mai descărcat și

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

Argumentare Trecerea la economia de piaţă a adus importante reforme în viaţa economică, dintre care o importanţă deosebită a avut-o privatizarea....

İNTRODUCERE Apariţia şi evoluţia contabilităţii ca ştiinţă, domeniu al practicii sau limbaj de comunicare în lumea afacerilor este strâns legată...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CURS 1 Exercitarea controlului financiar, corelarea evaluarilor curente din baza de date a firmei cu realitatea contabila si de piata a firmei....

Te-ar putea interesa și

Introducere Lucrarea de licență prezintă analizarea detaliată a operațiunilor economico-financiare din cadrul unei societăți, ce influențează...

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

Argument Lucrarea de faţă urmăreşte să surprindă principalele aspecte legate de fiscalitatea de la noi din ţară. Se pune un accent deosebit pe...

CAPITOLUL I 1.1. S.C. “UPET” S.A. TÂRGOVIŞTE – GENERALITĂŢI ŞI STRUCTURĂ 1.1.1.Scopul şi obiectivele lucrării Lucrarea privind organizarea...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

Introducere Orice entitate desfășoară activități atât consumatoare de resurse, cât și generatoare de rezultate. În contabilitate, consumurile de...

CAPITOLUL 1 NOŢIUNI DE BAZĂ PRIVIND AUDITUL FINANCIAR-CONTABIL 1.1. EVOLUŢIA AUDITULUI FINANCIAR-CONTABIL Din cele mai vechi timpuri, persoane...

CAPITOLUL 1. Notiuni generale privind auditul financiar- contabil. 1.1. Definirea auditului financiar. Prin audit, in general, se intelege...