Extras din proiect

Holcim (Romania) SA face parte din grupul Holcim, unul dintre liderii mondiali în furnizarea de ciment, betoane, agregate (nisip si pietriş) şi alte servicii conexe.

Holcim (Romania) SA este o companie dinamică şi modernă, care şi-a dovedit spiritul de inovaţie şi profesionalism lansând pe piaţa românească produse şi servicii extrem de apreciate.

Compania deţine şi operează trei fabrici de ciment, un terminal de ciment, saisprezece staţii ecologice de betoane, cinci staţii de agregate şi două staţii de lianti speciali.

Adresa sediului central al Holcim (Romania) SA: Calea Floreasca, nr. 169 A, Clădirea B, etaj 7/8, Sector1, Bucureşti

Datele de identificare ale companiei sunt:

Nr. Registrul Comerţului: J40/399/2002

Cod de Înregistrare Fiscală: RO 12253732

Capital subscris şi vărsat: 205.268.057 lei

Până în prezent, 2007 a fost cel mai bun an pentru Holcim (Romania) în ceea ce priveşte performanţa operaţională şi financiară. Cifra de afaceri a companiei a ajuns la aproximativ 990 milioane lei (290 milioane euro), comparativ cu 775 milioane lei (220 milioane euro) în 2006.

Din 1997 şi până la sfârşitul anului 2005, compania a investit aproximativ 513 milioane euro în achiziţii, modernizări, măsuri pentru protecţia mediului, dezvoltarea afacerii, sănătate şi securitate în muncă, proiecte sociale şi de resurse umane.

Cel mai important proiect al companiei s-a desfăşurat la Câmpulung, unde Holcim Romania a investit în perioada 2005-2008 aproximativ 120 milioane euro în modernizarea liniei de producţie.

Holcim Romania a alocat în 2008 aproximativ 135 milioane euro într-o serie de proiecte privind modernizarea tehnologiei de producţie, protecţia mediului, dezvoltarea afacerii, sănătatea şi securitatea în muncă, proiecte sociale şi în domeniul resurselor umane.

În 2009, Holcim (Romania) plănuieste sa investească aproximativ 33 de milioane de euro în proiecte de creştere a producţiei, care vizează finalizarea depozitului şi a centrului de comenzi din Câmpulung, precum şi terminalul de ciment din Bucuresti.

Misiunea este să fie cea mai respectată şi mai atractivă companie în industria cimentului creând valoare pentru toţi partenerii de interes.

Viziunea este construirea fundaţiei pentru viitorul societăţii.

Factorii de succes:

• Impunerea în permanenţă a celor mai înalte standarde pentru satisfacerea clienţilor din industrie

• Asigurarea unei poziţii competitive puternice pe piaţă

• Încheierea unor parteneriate cu furnizori care să livreze valoare pentru achiziţii optime pentru companie şi clienţi

• Să fie recunoscuţi ca un angajator de primă valoare

• Acordarea de responsabilităţi şi integrarea în lumea şi în cultura Holcim a tuturor angajaţilor

• Îmbogăţirea portofoliului de clienţi

• Demonstrarea angajamentului pentru o dezvlotare susţinută a societăţii

• Să fie percepuţi ca un partener valoros şi de încredere în comunităţile în care îşi desfăşoară activitatea

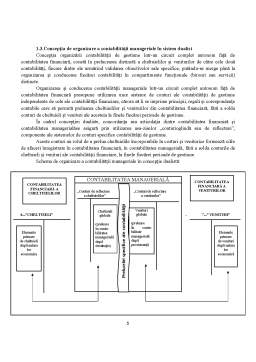

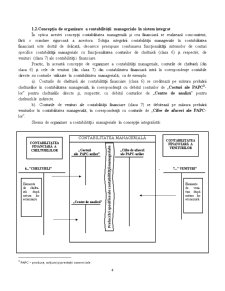

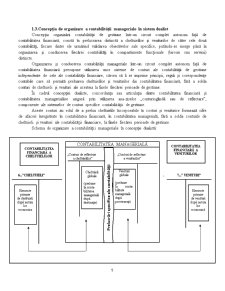

1. Concepţia de organizare a contabilităţii manageriale

Datorită complexităţii fenomenelor şi proceselor economice, dar şi a evoluţiei procesului decizional, s-au dezvoltat patru concepţii de organizare a contabilităţii manageriale:

- contabilitatea managerială in partidă simplă;

- contabilitatea managerială integrată;

- contabilitatea managerială dualistă;

- contabilitatea managerială modernă.

1.1.Concepţia de organizare a contabilităţii manageriale în partidă simplă

Această concepţie de organizare a contabilităţii manageriale este specifică formelor simple de organizare a proceselor de producţie şi mai poate fi implementată în cadrul entităţilor cu număr mic de angajaţi sau cu o complexitate scazută.

Contabilitatea managerială este inspirată din principiile organizării contabilităţii în partidă simplă şi este reprezentată de ansamblul „cărţilor” sau „jurnalelor” deschise pentru fiecare produs, lucrare, serviciu sau activitate, în care se inregistrează detaliat totalitatea operaţiunilor generatoare de cheltuieli şi venituri aferente obţinerii şi comercializării produselor, lucrărilor şi serviciilor.

Înregistrarea cheltuielilor în „jurnalele” produselor, lucrărilor, serviciilor sau activităţilor realizate (PLSA) se realizează în baza documentelor justificative individuale sau centralizatoare, fie pe baza situaţiilor de calcul şi repartizare a cheltuielilor indirecte.

Înregistrarea veniturilor are loc în urma evaluării (PLSA) realizate la preţuri şi tarife de valorificare.

Schematic, concepţia de organizare a contabilităţii manageriale se prezintă astfel:

„Jurnalul” sau „Cartea” PLSA „X”

Preview document

Conținut arhivă zip

- Aspecte Teoretice si Practice privind Implementarea Contabilitatii Manageriale din Sfera Produselor si Serviciilor.doc

Te-ar putea interesa și

1. Conceptia de organizare a contabilitatii manageriale Datorita complexitatii fenomenelor si proceselor economice, dar si a evolutiei procesului...

Inca de la infiintare Incor Denis Prod S.R.L. si-a propus sa ofere servicii si produse optime care sa corespunda exigentelor dumneavoastra. Firma...