Extras din proiect

1. Prezentarea generala a S.C. DALEEA FASHION HOUSE S.R.L.

1.1. Scurt istoric

“producator confectii textile pentru dama // pantaloni , camasi serii mari, alte confectii serii mici sau executate la comanda pentru magazine; executam la comanda si rochii de gala si de mireasa. // marca proprie”

Societatea comerciala S.C. DALEEA FASHION HOUSE S.R.L. se constituie in baza art. 32 si art. 210 din Legea 31/1990 privind societatile comerciale, partile fiind ale unei singure persoane avand capacitatea de folosinta si de exercitiu deplina si sustine ca nu a suferit condamnari penale.

Societatea comerciala S.C. DALEEA FASHION HOUSE S.R.L., cu sediul in mun. Cluj Napoca, Strada Traian nr . 73, jud. Cluj, tel. 0364-730173, tel.mobil:

0741 18 10 98, 0740 03 30 08 , CUI. Ro16729252 , NR. Registrul Comertului J12/3152/2004 , inregistrat din data 31 August 2004 ,este persoana juridica, avand forma juridica de societate cu raspundere limitata, cu asociat unic ale carei raspunderi sunt garantote cu capitalul social in valoare de 200 RON.

Societatea se constituie se organizeaza si isi desfasoara activitatea potrivit legislatiei din Romania si in conformitate cu prevederile statului. Scopul societatii ete prestarea si realizarea unor activitati economice conform obiectului de activitate pentru promovarea si punerea in aplicare a initiativei precum si realizarea de profit.

Societatea are in prezent 1 salariat.

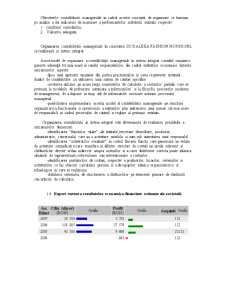

1.2. Obiectul de activitate al S.C. TUR CENTO TRANS S.R.L.

Societatea are ca obiect de activitate: comert cu amanuntul in magazine nespecializate, cu vanzare predominanta de produse nealimentare. (cod CAEN: 5212)

Aceasta clasa include:

- activitatea magazinelor ce vand o cantitate mare de bunuri, in care marfurile alimentare, bauturile si produsele din tutun nu sunt predominante. Acest tip de activitate se desfasoara, frecvent, in mari magazine care vand in general produse ca: imbracaminte, mobilier, produse electrocasnice, articole de fierarie, cosmetice, bijuterii, jucarii, articole sportive.

Societatea opereaza urmatoarele operatiuni, in conditiile legii:

- intocmeste documente justificative pentru orice operatie care afecteaza patrimoniul unitatii,

- inregistreaza in contabilitate operatiunile patrimoniale,

- inventariaza patrimonial unitatii,

- intocmeste balanta si bilantul unitatii.

Contabilitatea ca instrument principal de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute, trebuie să asigure:

- inregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la situaţia patrimonială şi rezultatele obţinute atât pentru necesităţile proprii cât şi in relaţiile cu asociaţii sau acţionarii, clienţii, furnizorii, băncile, organele fiscale şi alte persoane juridice şi fizice. Contabilitatea se ţine în moneda naţională.

Contabilitatea se organizează în compartimentele distincte şi este condusă de contabilul şef. Contabilitatea mijloacelor fixe se ţine pe categorii şi pe fiecare obiect de evidenţă.

Contabilitatea clienţilor şi furnizorilor, a celorlalte creanţe şi obligaţii se ţine pe categorii,

precum şi pe fiecare persoană fizică sau juridică. Profitul sau pierderea se stabileşte lunar.

Registrele care se folosesc in contabilitatea S.C. TUR CENTO TRANS S.R.L. sunt:

• Registru de casa;

• Jurnale TVA pentru cumparari si vanzari;

• Factura fiscala;

• Chitanta;

• Bon de casa;

• Registru Jurnal;

• Registru Inventar;

• Cartea Mare;

Registrele de contabilitate pot fi prezentate sub formă de registre, foi volante, fişe, documente informatice. Registrele de contabilitate se numerotează înainte sau pe parcursul întocmirii lor, iar la închiderea conturilor, aceasta se barează, nefiind admisă înregistrarea unor operaţiuni ulterioare

1.3. Organizarea contabilitatii manageriale in societatea S.C. TUR CENTO TRANS S.R.L.

Aceasta forma de organizare a contabilitatii manageriale se bazeaza pe o organizare concomitenta a fluxurilor de informatii contabile pe cele doua canale de comunicare interna si externa ale entitatilor economice, axata pe un sistem unitar de conturi respectiv conturile contabilitatii financiare.

Toate obiectivele contabilitatii manageriale sunt “axate” respectiv formulate pe informatiile conturilor de cheltuieli (clasa6) si conturile de venituri(clasa7) ale contabilitatii financiare.

Organizarea integrata a conceptiei integraliste sau in sistem monist se preteaza la obiectivele analizei activitatii derulante pe circuitul economic: aprovizionare-productie-desfacere.

Solutia unui sistem contabil integrat se poate aplica in cadrul entitatilor economice in care prevaleaza problemática determinarii rezultatelor economice si a rentabilitatilor analitice, in fata obiectivelor dr calcul al costurilor si indeosebi a costurilor complete, in conditiile unei informatizari complete si performance ale contabilitatii, a codificarii conturilor de cheltuieli si venituri care sa satisfaga exigentele de prelucrare si informare atat a cntabilitatii financiare cat si a contabilitatii manageriale.

Entitatile economice din sfera serviciilor si din domeniul constructiilor pot adopta un asemenea sistem integrat de contabilitate.

In cadrul conceptiei integraliste, calculatia costurilor se realizeaza pe o prelucrare exrtacontabila a informatiilor privind cheltuielile.

Obiectivele contabilitatii manageriale statuate in cadrul conceptiei constau in furnizarea informatiilor necesare asistarii procesului decisional pentru realizarea unui obiectiv fundamental al gestiunii economico-financiare a entitatilor economice respectiv maximizarea valorii de piata a acestora, ceea ce presupune urmatoarele actiuni:

- angajarea si combinarea factorilor de productie in activitati si proiecte cu

rentabilitati ridicate;

- realizarea unui control al performantelor i calitatii in mod analitic la nivelul fiecarui activitati/proiect care consuma resurse;

- asigurarea politicii de crestere a valorii entitatii, prin mentinerea si imbunatatirea indicatorilor de echilibru financiar.

Obiectivele contabilitatii manageriale in cadrul acestei conceptii de organizare se bazeaza pe analiza a doi indicatori de masurare a performantelor activitatii entitatii respectiv:

1. rezultatul exercitiului,

2. Valoarea adaugata.

Preview document

Conținut arhivă zip

- Aspecte Teoretice si Practice privind Implementarea Contabilitatii Manageriale la SC Daleea Fashion House SRL.doc

- rezolvare studiu de caz.doc

Alții au mai descărcat și

Introducere Am optat în alegerea acestei teme cu scopul de a mă perfecţiona în domeniul teoriei şi metodologiei de aplicare a contabilităţii de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...