Cuprins

- Cap I PREZENTAREA GENERALĂ A S.C. FARMEC S.A

- 1.1 SCURT ISTORIC

- 1.2 OBIECTUL DE ACTIVITATE SI PRODUSELE REALIZATE

- 1.3 ORGANIZAREA COMPARTIMENTULUI FINANCIAR-CONTABIL SI A COMPARTIMENTULUI DE CONTABILITATE MANAGERIALĂ

- 1.3.1 ORGANIZAREA COMPARTIMENTULUI FINANCIAR CONTABIL

- 1.3.2 ORGANIZAREA COMPARTIMENTULUI DE CONTABILITATE MANAGERIALĂ

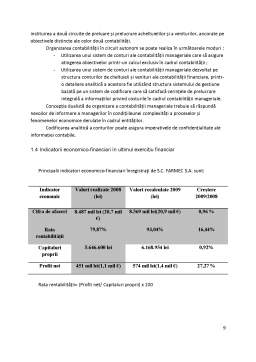

- 1.4 INDICATORII ECONOMICO-FINANCIARI ÎN ULTIMUL EXERCITIU FINANCIAR

- Cap II CADRUL DE ORGANIZARE AL ENTITĂŢII MANAGERIALE

- 2.1 OBIECTIVELE CONTABILITĂTII MANAGERIALE ÎN CADRUL ENTITĂTII

- 2.2 DEZVOLTĂRI SI ADAPTĂRI ALE SISTEMULUI DE CONTURI LA CERINTELE CONATBILITĂTII MANAGERIALE

- 2.3 ORGANIZAREA CALCULATIEI COSTURILOR. METODA CALCULATIEI COSTURILOR UTILIZATĂ DE S.C. FARMEC S.A.

- 2.4 IMPLEMENTAREA UNOR MODELE DE ASISTARE DECIZIONALĂ PE BAZA INFORMATIEI PRIVIND COSTURILE

- 2.5 SISTEMUL DE BUGETE DE VENITURI SI CHELTUIELI ELABORATE

- 2.6 IMPLEMENTAREA UNOR MODELE DE ASISTARE MANAGERIALĂ PE BAZA INFORMATIEI PRIVIND BUGETELE

Extras din proiect

Cap I PREZENTAREA GENERALĂ A S.C. FARMEC S.A

1.1 Scurt Istoric

S.C. „ FARMEC” S.A cu sediul în localitatea Cluj-Napoca, str. H. Barbusse, nr. 16 a fost înfiinţată prin reoganizarea întreprinderii de produse cosmetice „FARMEC” din aceeaşi localitate şi care este înregistrată în Registrul Comerţului la Camera de Comerţ şi Industrie Cluj- Napoca sub nr. 12/14.1991.

Capitalul social subscris la societate este de 2.823.295 lei şi este divizat în 1 129 318 acţiuni nominative în valoare de 2,5 lei fiecare. Acţiunile societăţii subscrise, integral de acţionari sunt nominative şi de valoare egală.

S.C. „FARMEC”S.A. a luat fiinţă în anul 1945 sub denumirea de „Laborator Mal-Moss”. La început laboratorul avea doar 6 muncitori şi producea numai apă de colonie şi pudră pentru copii. Începând cu 31 August 1949 laboratorul îşi schimbă denumirea în „Întreprinderea de Produse Cosmetice-Cluj” şi se trece de la producţia de tip meşteşugăresc, la producţia industrială a articolelor cosmetice, realizându-se diversificarea sortimentală şi trecerea la produse de calitate superioară, competitive. Apar pe lângă apa de colonie şi pudra pentru copii şi alte produse ca : creme, rujuri de buze şi ulei de păr.

În anul 1957 întreprinderea s-a comasat cu fabrica de uleiuri vegetale „FLACĂRA”, dată la care devine „Fabrica de uleiuri vegetale şi produse cosmetice ,,FLACĂRA”, având ca obiect de activitate fabricarea de produse cosmetice şi uleiuri vegetale. Începând cu acest an s-a înfiinţat activitatea de fabricare a ambalajelor din bachelită şi celuloid, ambalaje folosite pentru condiţionarea produselor cosmetice, iar după doi ani respectiv în anul 1959 ia fiinţă activitatea de fabricare a uleiurilor vegetale.

În anul 1964 s-a desfiinţat activitatea de fabricare a uleiurilor vegetale pentru ca după trei ani, respectiv în anul 1967 să se pună în funcţiune o serie mecanizată de îmbutelire a uleiului comestibil, an în care se adoptă denumirea de fabrica „FLACĂRA” având ca profil de activitate producerea de articole cosmetice şi îmbutelierea uleiului comestibil. În această perioadă valoarea fondurilor fixe ajunge la 13,6 milione lei.

În deceniul 1960-1970 productia s-a diversificat continuu, apărând noi sortimente de creme,lotiuni si sampoane, astfel că în anul 1970 se produceau circa 130 de sortimente.

Începând cu anul 1972 s-a dezvoltat activitatea de fabricare a ambalajelor din mase plastice, unde s-au concentrat toate tehnologiile de prelucrări a maselor plastice (injecţie, suflare, imprimări serii grafice, flexagrafice, fabricarea tuburi din mase plastice). Tot în acest an unitatea îşi schimbă denumirea în Fabrica de Produse Cosmetice FARMEC, pentru ca începând de la 9 Aprilie 1973 ea să devină Întreprinderea de Produse Cosmetice ”FARMEC” având ca obiect de activitate fabricarea de produse cosmetice, parfumuri, compoziţii de parfumare şi produse de sinteză.

La sfârşitul deceniului opt nomenclatorul produselor cosmetice includea circa 3000 de sortimente, de 6 ori mi multe ca în anul 1960.

Dacă în perioada trecută ponderea mare în totalul produselor o deţineua cremele şi loţiunile, începând cu deceniul 1970-1980 ponderea cea mai mare ( apoximativ 60% din totalul producţiei) o deţineau produsele cosmetice prezentate sub formă de spray.

În anul 1995 S.C. „FARMEC” S.A. s-a prezentat în totalitate prin metoda MEBO, organizându-se tot în acest an alegeri pentru Consiliul de Administraţie. La sfârşitul anului s-a votat şi Statutul societăţii şi s-a aprobat organigrama şi Regulamentul de Organizare interioara (R.O.I.)

Întreprinderea cu o tradiţie de peste 45 ani în producerea articolelor cosmetice S.C. „FARMEC” S.A. este unul dintre cei mai mari producători de cosmetice din România estimându-se că va ajunge la o cifră de afaceri de aproximativ 2,5 miliarde lei.

1.2 Obiectul de activitate si produsele realizate

La S.C „FARMEC”S.A. activitatea de bază este prezentată în primul rând prin activitatea de producţie, toate celelalte activităţi fiindu-i subordonate.

Tehnologia şi organizarea producţiei variază de la o ramură la alta, de la o întreprindere la alta, în funcţie de felul produselor care se fabrică, de materialele şi materiile folosite pentru fabricarea produselor respective, de modul de organizare a muncii, de cantitatea de produse obţinute, de gradul de mecanizare şi automatizare al procesului de producţie.

După gradul de complexitate al procesului tehnologic de fabricaţie şi modul de organizare al producţiei, S.C. „FARMEC”S.A. are o producţie industrială completă, adică are atât producţie simplă cât şi producţie de serie şi de masă.

S.C. „FARMEC” S.A. are ca obiect de activitate : cercetarea, producerea şi comercializarea articolelor cosmetice şi chimico-casnice, proiectare şi fabricarea ambalajelor din mase plastice pentru acestea, precum şi operaţiuni de export şi servicii pentru terţi.

După gradul de comlexitate al procesului tehnologic de fabricaţie şi modul de organizare al producţiei, S.C. „FARMEC”S.A. are o producţie industrială completă, adică are atât producţie simplă cât şi producţie de serie şi de masă

Preview document

Conținut arhivă zip

- Aspecte Teoretice si Practice Privind Organizarea Contabilitatii Manageriale la SC Farmec SA Cluj-Napoca.doc

Alții au mai descărcat și

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

INTRODUCERE Metoda pe comenzi presupune organizarea evidenţei contabile analitice a cheltuielilor de producţie pe fiecare comandă, iar în cadrul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I. Dimensiuni teoretice în controlul de gestiune 1. Preliminarii A gestiona înseamna a lua decizii pertinente privind utilizarea unor resurse...

CAPITOLUL I ROLUL CONTABILITĂŢII FINANCIARE ŞI AL CONTABILITĂŢII DE GESTIUNE ÎN REALIZAREA FUNCŢIILOR MANAGERIALE 1.1. Contabilitatea financiară...

CAPITOLUL 1 CONSIDERATII GENERALE ASUPRA CONTROLULUI DE GESTIUNE 1.1. Notiunea de control al unei organizatii Activitatile economice si sociale...