Cuprins

- CAPITOLUL 1. AUDITUL INTERN-NOŢIUNI INTRODUCTIVE 4

- 1.2. Obiectivele si sfera de activitate a auditului public intern 9

- 1.3. Organizarea auditului public intern 10

- 1.4. Tipuri de audit intern 16

- 1.5. Funcţia de audit intern 17

- CAPITOLUL 2. AUDIT INTERN LA PRIMARIA BORDEI VERDE 19

- 2.1.Pregătirea misiunii de audit intern 19

- 2.2.P – 05 Analiza riscurilor 30

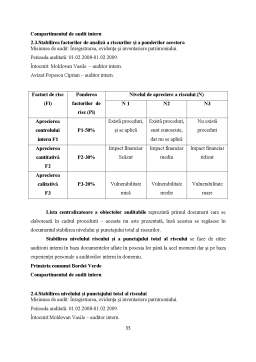

- 2.3.Stabilirea factorilor de analiză a riscurilor şi a ponderilor acestora 33

- 2.4.Stabilirea nivelului şi punctajului total al riscului 33

- 2.5.Clasarea operaţiilor pe baza analizei riscurilor 39

- 2.6.Programul de audit intern 50

- 2.7.Programul interveţiei la faţa locului 54

- Concluzii 56

- Bibliografie

Extras din proiect

INTRODUCERE

Într-o economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane, auditul şi controlul sistemelor informaţionale devine din ce în ce mai important, ca urmare a impactului competitive pe care îl are tehnologia informaţiei asupra mediului de afaceri. Mediul economic, tehnologia, se află în continuă schimbare. Ceea ce a fost valabil ”ieri”, poate fi depăşit ”mâine”. În consecinţă, menţinerea echilibrului necesită permanente acţiuni corective.

Nu puţini sunt cei care se întreabă care sunt implicaţiile globalizării economice şi mai ales cum va influenţa creşterea continuă a cerinţelor de informare, profesia de auditor. Cunoscând cerinţele din prezent pentru această profesie şi având ca model o dezvoltare economică normală ce se previzionează, care sunt limitele şi provocările acestei profesii pentru viitor? Auditorul viitorului se va confrunta şi în multe cazuri deja se confruntă, cu competiţia agenţilor fiscali, consultanţilor de afaceri, contabililor necalificaţi, analiştilor financiari şi a diverşilor alţi consultanţi. De aceea auditorii trebuie să se axeze pe punctele lor tari tradiţionale, precum independenţa şi grija pentru interesul public, prin migrarea către activităţi cu o valoare adăugată înaltă, urmărind să-şi dezvolte cunoştinţele printr-o perfecţionare continuă. Orice profesie, şi cea de auditor, are drept caracteristică fundamentală acceptarea responsabilităţii acesteia faţă de public. Interesul public reprezintă binele comunităţii de indivizi şi instituţii pe care o deserveşte un auditor profesionist.

Auditorii au un rol important în societate. Investitorii, creditorii, angajatorii şi alte segmente ale comunităţii de afaceri, precum şi guvernul şi publicul în sens larg se bazează pe auditori în ceea ce priveşte menţinerea integrităţii şi eficienţei situaţiilor finaciare, securităţii sistemelor informaţionale, contabilizarea şi raportarea financiară corectă. De aceea, atitudinea şi comportamentul auditorilor în procesul de furnizare a unor astfel de servicii au impact deosebit asupra bunăstării economice a comunităţii şi ţării din care fac parte. Această poziţie avantajoasă poate fi menţinută doar în condiţiile în care auditorii fac cunoscut faptul că serviciile lor sunt realizate la cel mai înalt grad de performanţă şi în concordanţă cu cerinţele etice corespunzătoare unei astfel de performanţe.

Funcţia de auditor intern are o apariţie relativ recentă în viaţa unei întreprinderi sau instituţii. Apariţia auditorilor interni a fost generată de criza economică din anul 1929 din S.U.A., care în perioada crizei au căpătat cunoştinţe necesare, şi au fost folosiţi şi în continuare.

Deşi ei au lărgit puţin căte puţin domeniul de aplicare, funcţia de audit intern este încă la primii ei paşi, astfel că doar începând cu anii ’80 originalitatea şi particularităţile auditului intern se conturează cu adevărat.

Se poate spune, “Auditorul intern nu este cineva care face lucrurile, ci este cineva care priveşte cum sunt făcute aceste lucruri”.

Motivul pentru care am ales această temă, a fost curiozitatea, provocarea şi dorinţa de a învăţa ceva nou, şi am plecat de la ideea domnului profesor universitar doctor în economie Emil Horomnea.

“Adevărata avere se măsoară astăzi în cantitatea şi calitatea informaţiei deţinute la un moment dat. Întreaga evoluţie a societăţii omeneşti este grevată pe amplificarea continuă a capacităţii de informare. Mileniul în care am intrat este cel al civilizaţiei multimedia şi al informaţiei structurate sistemic”.

CAPITOLUL 1. AUDITUL INTERN-NOŢIUNI INTRODUCTIVE

1.1. Definirea conceptului de audit

Pentru înţelegerea clară a auditului intern este trebuie să se clarifice o serie de elemente de substanţă care constituie temeiul acestui domeniu de activitate sau funcţii a unei entităţi. În acest sens se pot aduce trei argumente majore susţinute de realitate:

- un prim argument este că auditul intern reprezintă o funcţie de asistenţă acordată managementului, ceea ce face ca munca auditorului este de consultanţă pe care o asigură tuturor celor cu care acesta vine în contact.

Preview document

Conținut arhivă zip

- Audit Intern la Primaria Bordei Verde.doc

Alții au mai descărcat și

I. Prezentarea institutiei Direcţia de munca solidaritate socială şi familie a judeţului Constanta este organizată şi funcţionează în baza...

PREZENTARE GENERALĂ INTRODUCERE Sub aspectul concepției şi accepțiunii sale generale, AUDITUL se tratează ca o manifestare de control al...

1. PREGĂTIREA MISIUNII DE AUDIT INTERN Această etapă cuprinde procedurile: - iniţierea auditului: P01- Ordinul de serviciu, P02 – Declaraţia...

1. Pregătirea misiunii de audit intern Pregătirea misiunii de audit public intern consta în: Întocmirea şi aprobarea ordinului de serviciu; -...

INTRODUCERE Consolidarea conturilor este un proces pe care fiecare grup de societăți îl organizează în funcție de structura sa, de fluxul de...

Biroul de audit public intern auditeaza urmatoarele: a) angajamentele bugetare si legale din care deriva direct sau indirect obligatii de plata,...

I.Organe proprii de conducere şi control Fiecare societate are, în conformitate cu prevederile legale, organe de gestiune şi control. La...

INTRODUCERE Deontologia contabilă exprimă ansamblul regulilor și uzanțelor care reglementează raporturile dintre profesionistul contabil,...