Extras din proiect

Al treilea caz analizat priveste o misiune de audit public intern al carui domeniu auditabil este “Sistemul de control intern”.Obiectivul de audit analizat este”Organizarea si exercitarea potrivit dispozitiilor legale a controlului intern in perioada supusa auditarii”.

Pentru obiectivul mentionat prezentam activitatile supuse auditarii:

1)Organizarea si exercitarea controlului financiar preventiv propriu in perioada supusa auditarii ;

2)Organizarea si exercitarea controlului ierarhic , in perioada supusa auditarii ;

3) Organizarea si exercitarea controlului reciproc intre compartimente si personalul din acestea ,in perioaada auditarii.

Astfel pentru aceasta misiune se va prezenta ,,Lista centralizatoare a obiectivelor auditabile si analiza de risc aferenta acestora” ,,Tabelul “Puncte tari si puncte slabe” , ,,Chestionare lista de verificare” , ,,Tabloul de prezentare a circuitului auditului”(Pista de audit) si ,,Fisele de identificare si analiza a problemelor-FIAP”.

INSTITUTIA

COMPARTIMENTUL DE AUDIT PUBLIC INTERN

LISTA CENTRALIZATOARE A OBIECTIVELOR AUDITABILE SI ANALIZA DE RISC AFERENTA ACESTORA

Denumirea misiunii de audit: Sistemul de control intern

Perioada auditata: 01.10.2006.31.12.2006

Obiecte auditabile Amenintarile(riscurile) Criterii de analiza a riscurilor Total punctaj(T)

Aprecierea controlului intern Aprecierea cantitativa Aprecierea calitativa

Pondere(P) Nivel(N) Pondere(P)

Nivel(N) Pondere(P)

Nivel(N)

1 2 3 4 5 6 7 8 9

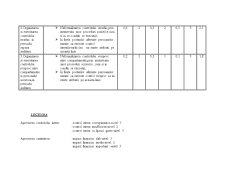

1.Organizarea si exercitarea controlului financiar preventive propriu in perioada supusa auditarii Inexistenta unui ordin scris privind exercitarea controlului preventive propriu;

Inexistenta Registrului privind operatiunile supuse la viza de control financiar preventive;

Proiectele operatiunilor ce se prezinta la viza c.f.f.pnu sunt insotite de documentele justificative corespunzatoare intocmite de compartimentele de specialitate din cadrul institutiei;

Nedetalerea ,prin liste de verificare a obiectivelor verificarii,pentru fiecare operatiune cuprinsa in cadrul specific al institutiei;

Persoanele desemnate cu controlul financiar preventiv nu au formulat propuneri de perfectionare a listelor de verificare ;

Omiterea acordarii vizei pentru unele elemente ca:actul intern de decizie a ordonatorului de credite privind deplasarea in strainatate inclusive devizul estimativ de cheltuieli;contractile/comenzile de achizitii publice ;deconturi privind deplasarea in tara a personalului propriu institutiei;ordinul intern de decizie privind angajarea sau avansarea personalului:acordarea salariului de merit,numirea cu caracter personal a personalului de executie,pe functii de conducere;dispozitia de incasare catre casierie ;ordonantari la plata,etc. 0,6 2 0,3 2 0,1 3 2,1

2.Organizarea si exercitarea controlului ierarhic in perioada supusa auditarii. Neformalizarea controlului ierarhic,prin inexistenta unor proceduri scrise(ce,cum si in ce conditii se executa);

In fisele posturilor aferente persoanelor numite sa execute control intern(ierarhic)sa nu existe atributii pe aceasta linie 0,6 2 0,3 2 0,1 3 2,1

3.Organizarea si exercitarea controlului reciproc intre compartimente si personalul acestora,in perioada auditarii. Neformalizarea controlului reciproc intre compartimente,prin inexistenta unor proceduri scrise(ce ,cum si in condtii se executa);

In fisele posturilor aferente persoanelor numite sa execute control reciproc sa nu existe atributii pe aceasta linie. 0,2 2 0,3 1 0,1 3 1,8

Preview document

Conținut arhivă zip

- Audit Intern privind Sistemul de Control Intern.doc

Alții au mai descărcat și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

CAP.I PREZENTAREA INSTITUTIEI PUBLICE INSTITUTIA XXXXXXXXX este institutie publica , avand CODUL UNIC de inregistrare R XXXXXXX FORMA JURIDICA :...

1. AUDITUL RESURSELOR UMANE 1.1.Notiuni introductive Initial, auditul a constituit o practica de verificare a onestitatii persoanelor...

Biroul de audit public intern auditeaza urmatoarele: a) angajamentele bugetare si legale din care deriva direct sau indirect obligatii de plata,...

CONTROL FINANCIAR SI EXPERTIZA CONTABILA Tema nr. 1. Definirea, clasificarea,sfera de actiune, obiectivele si functiile controlului financiar....

BALANTA DE VERIFICARE 1. Notiunea, continutul si functiile balantei de verificare Operatiile economice care se realizeaza zi de zi într-o unitate...

Te-ar putea interesa și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

INTRODUCERE Auditul intern, axat la începuturile sale pe probleme contabile, a devenit astăzi un instrument puternic de depistare a principalelor...

Evaluarea sistemului de control intern Introducere Chiar din momentul apariţiei sale, contabilitatea a generat o nevoie: controlul. Originile...

CONCEPTUL DE SISTEM DE CONTROL INTERN Controlul intern este organizat la nivelul entității, intră în atribuțiile conducerii acesteia și se...

MOTIVATIA CERCETARII Implementarea unor sisteme eficiente de control intern reprezinta o problema delicata pentru managerul oricarei entitati....

1. Prezentare Piraeus Bank România. Istoric și evoluție 1.1. Scurtă prezentare evolutivă a Piraeus Bank Fondată în 1916, Piraeus Bank face parte...

CAP.I PREZENTAREA INSTITUTIEI PUBLICE INSTITUTIA XXXXXXXXX este institutie publica , avand CODUL UNIC de inregistrare R XXXXXXX FORMA JURIDICA :...

Introducere Majoritatea producătorilor şi nu numai doresc să obţină calitate şi pentru acest lucru depun eforturi considerabile pentru a atinge...