Cuprins

- CAP.I PREZENTAREA INSTITUTIEI PUBLICE 3

- CAP.II PREZENTAREA DIRECTIEI GENERALE AUDIT INTERN Sectorul Audit Intern Iasi 4

- CAP.III DERULAREA UNEI MISIUNI DE AUDIT PUBLIC INTERN PRIVIND EVALUAREA, PRIN PRISMA MANAGEMENTULUI RISCURILOR ŞI A CONTROLULUI INTERN, A SISTEMULUI „SALARIZARE” 6

- 3.1. PREGATIREA MISIUNII 8

- 3.1.1. ORDIN DE SERVICIU 8

- 3.1.2. DECLARATIA DE INDEPENDENTA 9

- 3.1.3. NOTIFICAREA DECLANSARII MISIUNII DE AUDIT INTERN 10

- 3.1.4. COLECTAREA INFORMATIILOR 12

- 3.1.5. ANALIZA RISCURILOR 13

- 3.1.5.1.LISTA CENTRALIZATOARE A OBIECTELOR (ACTIVITĂŢILOR) AUDITABILE 13

- 3.1.5.2.IDENTIFICAREA RISCURILOR ASOCIATE OBIECTELOR AUDITABILE 14

- 3.1.5.3. STABILIREA NIVELULUI ŞI PUNCTAJULUI TOTAL AL RISCULUI 16

- 3.1.5.4.TABELUL PUNCTE TARI ŞI PUNCTE SLABE 19

- 3.1.6. ELABORAREA PROGRAMULUI DE AUDIT INTERN 22

- 3.1.7. SEDINTA DE DESCHIDERE 28

- 3.2.INTERVENTIA LA FATA LOCULUI 29

- 3.2.1. COLECTAREA DOVEZILOR 29

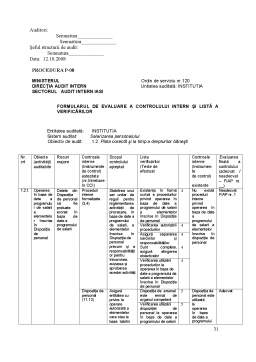

- 3.2.1.1.FORMULARUL DE EVALUARE A CONTROLULUI INTERN ŞI LISTĂ A VERIFICĂRILOR 29

- 3.2.1.2.CHESTIONAR DE CONTROL INTERN 40

- 3.2.1.3. TESTE 43

- 3.2.1.4.PISTA DE AUDIT 59

- 3.2.1.5.FIŞA DE IDENTIFICARE ŞI ANALIZĂ A PROBLEMEI NR. 1 61

- 3.2.2. CONSTATAREA SI RAPORTAREA IREGULARITATILOR 64

- 3.2.3. REVIZUIREA DOCUMENTELOR DE LUCRU 66

- 3.2.4. SEDINTA DE INCHIDERE 67

- 3.3. RAPORTUL DE AUDIT PUBLIC INTERN 68

- 3.3.1. PROIECTUL RAPORTULUI DE AUDIT 68

- 3.4. URMARIREA RECOMANDARILOR 73

- 3.5. SUPERVIZAREA 74

- CAP.IV ANEXE 75

- CAP.V BIBLIOGRAFIE 84

Extras din proiect

CAP.I PREZENTAREA INSTITUTIEI PUBLICE

INSTITUTIA XXXXXXXXX este institutie publica , avand CODUL UNIC de inregistrare R XXXXXXX

FORMA JURIDICA : Forma juridica DE STAT

DENUMIREA INSTITUTIEI PUBLICE - INSTITUTIA XXXXXXXXX

SEDIUL INSTITUTIEI - Sediul se stabileste in Municipiul , Str. B-dul MIHAI EMINESCU nr.7

OBIECTUL SOCIETATII : Siguranta nationala si ordine publica

FORTA DE MUNCA: INSTITUTIA XXXXXXXXX are personal cu contract de munca nedeterminat , cu repectarea prevederilor Legii 218/2002, Ordonanţa Guvernului nr. 38/2003 privind salarizarea şi alte drepturi cu modificãri prin Legea nr. 353/2003

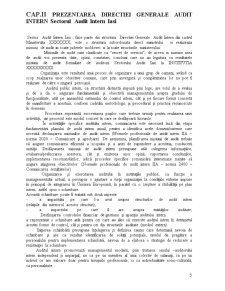

Contabilitatea , in cadrul INSTITUTIA XXXXXXXXX , se tine in compartiment distinct , cu personal angajat cu pregatire de specialitate .

Organizarea si tinerea contabilitatii revine Contabilului Sef , care coordoneaza activitatea economica in cadrul inspectoratului.

ORGANIGRAMA COMPARTIMENTULUI FINANCIAR – CONTABIL :

In cadrul INSTITUTIA XXXXXXXXX inregistrarile in contabilitate se fac in mod cronologic, prin respectarea succesiunii documentelor dupa data de intocmire sau de intrare a acestora in unitate cat si de consum. Cu ajutorul programului « CONT » la sfarsitul lunii se emite jurnalul partial care cuprinde toate inregistrarile din luna respectiva si tine loc de nota contabila.

La sfarsitul lunii dupa inchiderea jurnalului financiar, jurnalului materiale, jurnalului calculului costului mediu ponderat , jurnalului privind amortizarea mijloacelor fixe supuse amortizarii, se da in calcul balanta de verificare analitica si sintetica.

Cu acest program se realizeaza transferul datelor in programul informational “Situatii informative” , unde se evidentiaza cheltuielile pe articole bugetare, cu incadrarea in bugetul de cheltuieli cat si necesarul de credite pentru luna urmatoare.

Programul contabil “CONT” este un program informatic de contabilitate, complex , care cuprinde pe langa contabilitatea patrimoniala , contabilitatea financiara si deschiderile de credit si utilizarea lor pe capitole, alineate si articole bugetare, iar cu ajutorul lui pot fi vizualizate toate modificarile patrimoniale , atat sintetice cat si analitice. Este un program informatic care prelucreaza informatia contabila pana la nivel de bilant, realizand automat si anexele la darea de seama contabila.

CAP.II PREZENTAREA DIRECTIEI GENERALE AUDIT INTERN Sectorul Audit Intern Iasi

Sector Audit Intern Iasi , face parte din structura Directiei Generale Audit Intern din cadrul Ministerului XXXXXXX, este o structura subordonata direct ministrului si realizeaza misiuni de audit in toate judetele moldovei si la toate structurile ministerului.

Misiunile de audit sunt clasificate ca “secret de serviciu”, de aceea in misiune mea de audit voi prezenta date, opinii, constatari, concluzii care nu au legatura cu rezultatele misiunii de audit formulate de auditorii Sectorului Audit Iasi la INSTITUTIA XXXXXXXXX

Organizaţia este rezultatul unui proces de organizare a unui grup de oameni, având ca scop realizarea unor obiective comune, care prin anvergură şi complexitatea lor nu pot fi realizate de către o singură persoană.

Auditul public intern, ca structură distinctă impusă prin lege, are rolul de a evalua şi de a da o asigurare fundamentală şi obiectivă managementului asupra gradului de funcţionalitate, atât pe ansamblul sistemului de control intern, cât şi pe fiecare formă concretă de manifestare a acestuia, conform cadrului metodologic şi procedural şi practicii recunoscute în domeniu.

Procedura reprezintă succesiunea paşilor care trebuie urmaţi pentru realizarea unei activităţi, iar procesul este modul concret în care se desfăşoară lucrurile.

În activităţile specifice auditului intern, comunicarea este necesară încă din etapa fundamentării planului de audit intern anual, pentru a identifica acele domenii/sisteme care necesită declanşarea misiunilor de audit intern (Normele profesionale de audit intern IIA – norma 2020 – Comunicare şi aprobare). De asemenea, planificarea misiunii de audit trebuie să asigure comunicarea eficientă a scopului şi a ariei de cuprindere a acesteia, conducerii unităţii. Desfăşurarea misiunii de audit intern presupune atât culegerea informaţiilor, evaluarea/prelucrarea acestora, cât şi emiterea unor opinii, raportarea concluziilor, implementarea recomandărilor, adică procedee specifice comunicării interumane menite să asigure atingerea obiectivelor. (Normele profesionale de audit intern IIA – norma 2400 – Comunicarea rezultatelor)

Preview document

Conținut arhivă zip

- Audit Public Intern in Institutie Publica.doc

Alții au mai descărcat și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

Primăria Municipiului Suceava Primăria Municipiului Suceava este organizată şi funcţionează potrivit prevederilor Legii administraţiei publice...

CAPITOLUL I INTRODUCERE 1. Având în vedere modificările intervenite în economia românească şi europeană agenţii economici care folosesc în...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

1. Introducere Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată...

Introducere Lucrarea aduce în prim plan importanța auditului intern în cadrul unei entități. Activitatea umană a fost supusă controlului, sub...

INTRODUCERE Lucrarea "Managementul decontărilor cu valută şi al transferurilor băneşti internaţionale " prezintă aspecte teoretice şi practice...

CAP. 1. CONSIDERATII GENERALE Timp de secole întregi obiectivul primar al auditului a constat în descoperirea fraudelor si erorilor. Treptat,...

Te-ar putea interesa și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

INTRODUCERE Omul modern este nevoit să gestioneze resursele limitate pe care le deţine, să anticipeze ceea ce ar putea câştiga şi să stabilească...

CAPITOLUL I AUTONOMIA BUGETELOR LOCALE 1.1. Aspecte generale Comunitåtile locale sunt colectivitåti umane delimitate teritorial, politic si...

Capitolul 1 Conceptul de audit public intern 1.1 Definire Legea nr. 672/2002 privind auditul public intern, defineste la articolul 2,...

CAPITOLUL I Organizarea auditului în institutiile publice din România Auditul intern este o profesie bine organizata cu o influenta crescânda,...

1.1. Definirea şi obiectivele auditului public intern Auditul intern este un control de tip ex post, realizează o monitorizare permanentă a...

METODOLOGIA DE DERULARE A MISIUNII DE AUDIT INTERN SI VALORIFICAREA REZULTATELOR Desfasurarea misiunii de audit impune parcurgerea urmatoarelor...

INTRODUCERE Instituţiile publice, în sensul birocratic pe care îl au în ziua de astăzi, reprezintă singurul mod de organizare social-economică a...