Cuprins

- CAPITOLUL I. Stadiul cunoaşterii în domeniu. Sinteză din literatura de specialitate 1

- 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii si concepte cheie 1

- 1.2. Referenţial contabil. Standarde şi reglementări contabile în domeniu 2

- 1.3. Sinteza din literatura de specialitate (lista titlurilor de cărţi şi articole cu evidenţierea principalelor contribuţii la rezolvarea temei în domeniu) 5

- 1.4. Recunoaşterea şi evaluarea elementelor, tranzacţiilor şi evenimentelor.

- Principiile şi regulile evaluării 15

- 1.5. Tratamentele şi practicile contabile specifice 17

- 1.5.1. Contabilitatea primară. Sistemul de conturi şi contabilitate 17

- 1.5.2. Contabilitatea de raportare. Situaţiile financiare specifice.

- Prezentarea informaţiilor 19

- 1.6. Interpretări şi analize financiare 22

- CAPITOLUL II. Contribuţii personale. Proiect de perfecţionare şi aprofundare

- Studiu de caz : Auditul financiar contabil al contului de profit şi pierdere 25

- BIBLIOGRAFIE 42

Extras din proiect

CAPITOLUL I.

STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE

1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii şi concepte cheie.

Una dintre definiţiile auditului, la care se face referire tot mai frecvent în literatura de specialitate, este cea publicată în 1973, în cadrul Declaraţiei privind conceptele de bază ale auditului. Potrivit acesteia, „auditul este un proces sistematic de obţinere şi evaluare în mod obiectiv a unor afirmaţii privind acţiunile şi evenimentele cu caracter economic, în vederea aprecierii gradului de conformitate a acestor afirmaţii cu criteriile prestabilite, precum şi de comunicare a rezultatelor către utilizatorii interesaţi.”¹

„...afirmaţiile (declaraţiile, aserţiunile) privind acţiunile şi evenimentele cu caracter economic...” se referă la acele afirmaţii pe care le face conducerea unei companii şi care pot fi incluse în situaţiile financiare supuse auditului. Declaraţiile făcute de conducerea unei întreprinderi au la bază contabilizarea tranzacţiilor şi evenimentelor economice, proces care implică colectarea, agregarea, clasificarea, înregistrarea şi, ca obiectiv final raportarea informaţiilor de natură contabilă.

„...proces sistematic de obţinere şi evaluare în mod obiectiv a unor afirmaţii...” implică din punct de vedere metodologic colectarea de probe (elemente probante) şi evaluarea probelor care susţin opinia auditorului că afirmaţiile sunt în conformitate cu criteriile prestabilite.

„...comunicarea către utilizatorii interesaţi”, este obiectivul final al acestui proces, deoarece, în caz contrar, auditul nu ar avea finalitate.

Auditul, definit conform Normelor Naţionale de Audit², reprezintă „examinarea profesională a unei informaţii în vederea exprimării unei opinii responsabile şi independente,

___________________

¹ V.M. O’Reilly, M.B. Hirsch, P.L. Defliese, H.R. Jaenicke – „Montgomery’s auditing”, Ed. a XI-a, 1990, NewYork

² CECCAR – „Norme Naţionale de Audit”, 1999, Editura CECCAR, Bucureşti

prin raportarea la un criteriu standard de calitate”, obiectivul auditului, indiferent de tipul acestuia, fiind acela de „îmbunătăţire a utilizării informaţiei”.

Nici un audit nu poate furniza o asigurare absolută că situaţiile financiare nu conţin erori sau fraude semnificative. Erorile pot exista fie ca urmare a procesării incorecte a datelor contabile, fie din cauza utilizării unui raţionament greşit în selectarea şi aplicarea standardelor de contabilitate. Există riscul ca auditorul să nu le poată depista, indiferent de rigurozitatea cu care aplică standardele de audit.

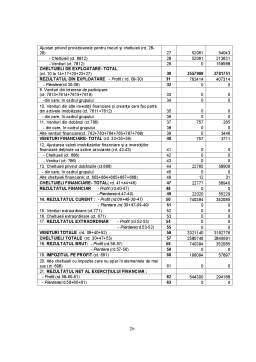

Contul de profit şi pierdere sau contul de rezultate este documentul contabil de sinteză care măsoara performanţele activităţii unei întreprinderi, în cursul unei perioade date. El constituie o sinteză a contabilităţii de flux la nivel microeconomic, deoarece pune în evidenţă fluxurile de valoare care au contribuit la creşterea sau micşorarea bogăţiei unei întreprinderi, pentru o anumită durată. Însă, definirea performanţei firmei se face diferit, în funcţie de interesele utilizatorilor de informaţie contabilă şi de postulatele şi principiile contabile reţinute pentru determinarea rezultatului. Astfel, unii utilizatori de informaţie contabilă sunt interesaţi mai mult de informaţia privind profitul întreprinderii, pe când alţii urmăresc fluxurile (viitoare) de trezorerie.

Preview document

Conținut arhivă zip

- Auditul Contului de Profit si Pierdere.doc

Alții au mai descărcat și

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

1.1 Aspecte generale Exista o serie de norme elaborate de Comitetul International de Practici de Audit, asimilate de Camera Auditorilor Financiari...

Societatea de audit financiar-contabil :SC PRIM-AUDIT SRL Sediul :Bd. Dimitrie Cantemir, nr 20, bl. D, scara 3, parter E-mail...

ACCEPTUL SOLICITĂRII DE AUDITARE CĂTRE: CONSILIUL DE ADMINISTRAŢIE S.C. CONBAC S.A. Dumneavoastră aţi cerut ca noi să efectuăm auditul...

Istoricul aparitiei auditului intern în România În România, introducerea auditului intern este de dată relativ recentă şi se încadrează în efortul...

Societatea Puff SRL a fost infiintata in anul 2001 si are ca obiect de activitate comercializarea produselor si accesoriilor de telefonie mobila si...

Introducere Expertizele contabile judiciare sunt reglementate de Codul de procedura civila, Codul de procedura penala, alte legi speciale si...

1. Notiuni generale privind auditul financiar 1.1 Definirea auditului financiar Prin traducerea din Latina a cuvantului “audire” care inseamna...

Te-ar putea interesa și

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

CAPITOLUL I DELIMITĂRI ŞI STRUCTURI PRIVIND SITUAŢIILE FINANCIARE 1. Delimitări conceptuale privind situaţiile financiare: competenţă, rol şi...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Introducere: În zilele noastre, o mai bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa...

1. FORŢA DE MUNCĂ – ASPECTE JURIDICE, CONTABILE ŞI FISCALE 1.1. Importanţa forţei de muncă Munca reprezintă o activitate conştientă, specifică...

5.1. Auditul stocurilor Obiectivele de audit s-au bazat pe: - Exhaustivitate: sa ne asiguram ca toate stocurile detinute de societate au fost...

INTRODUCERE Preocuparile de perfectionare ale auditului financiar sunt utile,mai ales in Romania,unde aceste activitati se consolideaza, o data cu...

CAPITOLUL 1: CONCEPTE, DEFINIŢII SI ARIA DE APLICABILITATE ÎN AUDITUL FINANCIAR Obiectivul unui audit al situaţiilor financiare este de a permite...