Extras din proiect

ETAPA 1: Prezentarea cadrului legislativ si normativ

-IAS 12 ’’Impozitul pe profit’’

-Cod Fiscal

ETAPA 2: Prezentarea obiectivelor privind Auditul impozitului pe profit

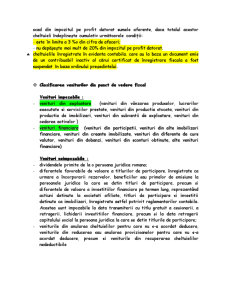

-Clasificarea cheltuielilor din punct de vedere fiscal

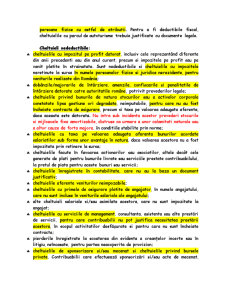

Cheltuieli deductibile = cheltuielile efectuate în scopul realizării de venituri impozabile.

Exemple de cheltuieli deductibile:

-cheltuielile cu achiziţionarea ambalajelor, pe durata de viata stabilita de catre contribuabil;

-cheltuielile efectuate, potrivit legii, pentru protectia muncii si cheltuielile efectuate pentru prevenirea accidentelor de munca si a bolilor profesionale;

-cheltuielile reprezentând contributiile pentru asigurarea de accidente de munca si boli profesionale, potrivit legii, si cheltuielile cu primele de asigurare pentru asigurarea de riscuri profesionale;

-cheltuielile de reclama si publicitate efectuate în scopul popularizarii firmei, produselor sau serviciilor, în baza unui contract scris, precum si costurile asociate producerii materialelor necesare pentru difuzarea mesajelor publicitare. Se includ în categoria cheltuielilor de reclama si publicitate si bunurile care se acorda în cadrul unor campanii publicitare ca mostre, pentru încercarea produselor si demonstraţii la punctele de vânzare, precum si alte bunuri si servicii acordate cu scopul stimulării vânzărilor;

-cheltuielile de transport si cazare în tara si în străinătate, efectuate de catre salariati si administratori;

-cheltuielile pentru formarea si perfectionarea profesionala a personalului angajat;

-cheltuielile pentru marketing, studiul pietei, promovarea pe pietele existente sau noi, participarea la târguri si expozitii, la misiuni de afaceri, editarea de materiale informative proprii;

-cheltuielile pentru perfectionarea managementului, a sistemelor informatice, introducerea, întretinerea si perfectionarea sistemelor de management al calitatii, obtinerea atestarii conform cu standardele de calitate;

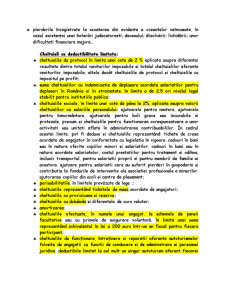

-pierderile înregistrate la scoaterea din evidenta a creantelor neîncasate, în cazul existenţei unei hotarâri judecatoresti; decesului; dizolvării; lichidării; unor dificultati financiare majore..

Cheltuieli cu deductibilitate limitata:

-cheltuielile de protocol în limita unei cote de 2 % aplicata asupra diferentei rezultate dintre totalul veniturilor impozabile si totalul cheltuielilor aferente veniturilor impozabile, altele decât cheltuielile de protocol si cheltuielile cu impozitul pe profit;

-suma cheltuielilor cu indemnizatia de deplasare acordata salariatilor pentru deplasari în România si în strainatate, în limita a de 2,5 ori nivelul legal stabilit pentru institutiile publice;

-cheltuielile sociale, în limita unei cote de pâna la 2%, aplicata asupra valorii cheltuielilor cu salariile personalului: ajutoarele pentru nastere, ajutoarele pentru înmormântare, ajutoarele pentru boli grave sau incurabile si protezele, precum si cheltuielile pentru functionarea corespunzatoare a unor activitati sau unitati aflate în administrarea contribuabililor. În cadrul acestei limite, pot fi deduse si cheltuielile reprezentând: tichete de cresa acordate de angajator în conformitate cu legislatia în vigoare, cadouri în bani sau în natura oferite copiilor minori si salariatilor, cadouri în bani sau în natura acordate salariatelor, costul prestatiilor pentru tratament si odihna, inclusiv transportul, pentru salariatii proprii si pentru membrii de familie ai acestora, ajutoare pentru salariatii care au suferit pierderi în gospodarie si contributia la fondurile de interventie ale asociatiei profesionale a minerilor, ajutorarea copiilor din scoli si centre de plasament;

-perisabilitatile, în limitele prevăzute de lege ;

-cheltuielile reprezentând tichetele de masa acordate de angajatori;

-cheltuielile cu provizioane si rezerve;

-cheltuielile cu dobânda si diferentele de curs valutar;

-amortizarea;

-cheltuielile efectuate, în numele unui angajat, la schemele de pensii facultative sau cu primele de asigurare voluntară, în limita unei sume reprezentând echivalentul în lei a 200 euro într-un an fiscal pentru fiecare participant;

-cheltuielile de funcţionare, întreţinere si reparatii aferente autoturismelor folosite de angajatii cu functii de conducere si de administrare ai persoanei juridice, deductibile limitat la cel mult un singur autoturism aferent fiecarei persoane fizice cu astfel de atributii. Pentru a fi deductibile fiscal, cheltuielile cu parcul de autoturisme trebuie justificate cu documente legale.

Cheltuieli nedeductibile:

-cheltuielile cu impozitul pe profit datorat, inclusiv cele reprezentând diferente din anii precedenti sau din anul curent, precum si impozitele pe profit sau pe venit platite în strainatate. Sunt nedeductibile si cheltuielile cu impozitele neretinute la sursa în numele persoanelor fizice si juridice nerezidente, pentru veniturile realizate din România;

-dobânzile/majorarile de întârziere, amenzile, confiscarile si penalitatile de întârziere datorate catre autoritatile române, potrivit prevederilor legale;

-cheltuielile privind bunurile de natura stocurilor sau a activelor corporale constatate lipsa gestiune ori degradate, neimputabile, pentru care nu au fost încheiate contracte de asigurare, precum si taxa pe valoarea adaugata aferenta, daca aceasta este datorata. Nu intra sub incidenta acestor prevederi stocurile si mijloacele fixe amortizabile, distruse ca urmare a unor calamitati naturale sau a altor cauze de forta majora, în conditiile stabilite prin norme;

-cheltuielile cu taxa pe valoarea adaugata aferenta bunurilor acordate salariatilor sub forma unor avantaje în natura, daca valoarea acestora nu a fost impozitata prin retinere la sursa;

-cheltuielile facute în favoarea actionarilor sau asociatilor, altele decât cele generate de plati pentru bunurile livrate sau serviciile prestate contribuabilului, la pretul de piata pentru aceste bunuri sau servicii;

-cheltuielile înregistrate în contabilitate, care nu au la baza un document justificativ;

-cheltuielile aferente veniturilor neimpozabile;

-cheltuielile cu primele de asigurare platite de angajator, în numele angajatului, care nu sunt incluse în veniturile salariale ale angajatului;

-alte cheltuieli salariale si/sau asimilate acestora, care nu sunt impozitate la angajat;

-cheltuielile cu serviciile de management, consultanta, asistenta sau alte prestări de servicii, pentru care contribuabilii nu pot justifica necesitatea prestării acestora, în scopul activitatilor desfăşurate si pentru care nu sunt încheiate contracte;

-pierderile înregistrate la scoaterea din evidenta a creanţelor incerte sau în litigiu, neîncasate, pentru partea neacoperita de provizion;

-cheltuielile de sponsorizare si/sau mecenat si cheltuielile privind bursele private. Contribuabilii care efectuează sponsorizări si/sau acte de mecenat, scad din impozitul pe profit datorat sumele aferente, daca totalul acestor cheltuieli îndeplineşte cumulativ următoarele condiţii:

- este în limita a 3 %o din cifra de afaceri;

- nu depăşeşte mai mult de 20% din impozitul pe profit datorat.

-cheltuielile înregistrate în evidenta contabila, care au la baza un document emis de un contribuabil inactiv al cărui certificat de înregistrare fiscala a fost suspendat în baza ordinului preşedintelui.

Preview document

Conținut arhivă zip

- Auditul Financiar Contabil privind Impozitul pe Profit.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Reforma contabilă din ţara noastră a început odată cu adoptarea Legii Contabilităţii nr. 82 / 1991, ale cărei prevederi – privind...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

5.1. Auditul stocurilor Obiectivele de audit s-au bazat pe: - Exhaustivitate: sa ne asiguram ca toate stocurile detinute de societate au fost...

CAP.1 NOŢIUNI GENERALE 1.1PREZENTAREA SOCIETĂŢII COMERCIALE Denumire agent economic : Societatea comercială TURIST SEMENIC SA RESIŢA . Sediu:...

Capitolul 1 ISTORIC CEC BANK Originile CEC Bank se regăsesc în eforturile elitelor politice şi economice din timpul domnitorului Alexandru Ioan...

Tema aleasa de mine este Impozitului pe profit Am ales acesta tema pentru a evidentia din punct de vedere fiscal si contabil importanta si...

CADRUL LEGISLATIV - Codul Fiscal - Normele de aplicare ale Codului Fiscal - Codul de procedura Fiscala - Conventii de dubla impunere cu...

ARMONIZARE, CONVERGENTA, CONFORMITATE $I DEZVOLTARE ÎN CONTABILITATE 1. Contabilitatea, componenta a acquis-ului comunitar in domeniul dreptului...