Cuprins

- Scurt istoric al auditului

- Definirea auditului financiar

- Tipuri fundamentale de audit

- Rol şi obiectivitate

- Normele de referinţă ale auditului financiar

- A .Norme profesionale de lucru

- Importanţa relativă şi riscurile auditului financiar: prag de semnificaţie

- Orientarea şi planificarea auditului financiar Auditul sistemului de control intern

- Controlul conturilor

- Participarea la inventarierea stocurilor şi controlul costurilor

- Interviuri în audit

- Chestionarea în audit

- Tehnica examinării conturilor anuale

- Examinarea bilanţului contabil

- Documentarea lucrărilor de audit

- Controlul de calitate al lucrărilor de audit

- Fraude şi erori în audit

- B. Normele de raportare a opiniilor

- Anexe

- Raport de audit financiar

- Bibliografie

Extras din proiect

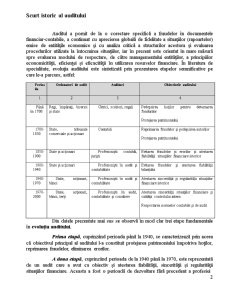

Scurt istoric al auditului

Auditul a pornit de la o corectare specifică a fraudelor în documentele financiar-contabile, a continuat cu aprecierea globală de fidelitate a situaţiilor (rapoartelor) emise de entităţile economice şi cu analiza critică a structurilor acestora şi evaluarea procedurilor utilizate la întocmirea situaţiilor, iar în prezent este orientat în mare măsură spre evaluarea modului de respectare, de către managementului entităţilor, a principiilor economicităţii, eficienţei şi eficacităţii în utilizarea resurselor financiare. În literatura de specialitate, evoluţia auditului este sintetizată prin prezentarea etapelor semnificative pe care le-a parcurs, astfel:

Perioada Ordonatori de audit Auditori Obiectivele auditului

1 2 3 4

Până în 1700 Regi, împăraţi, biserici şi state Clerici, scriitori, regali Pedepsirea hoţilor pentru deturnarea fondurilor

Protejarea patrimoniului

1700-1850

State, tribunale comerciale şi acţionari Contabili Reprimarea fraudelor şi pedepsirea autorilor

Protejarea patrimoniului

1850- 1900 State şi acţionari Profesionişti contabili, jurişti Evitarea fraudelor şi erorilor şi atestarea fiabilităţii situaţiilor financiare istorice

1900- 1940 State şi acţionari Profesionişti în audit şi contabilitate Evitarea fraudelor şi atestarea fiabilităţii bilanţului

1940- 1970 State, acţionari, bănci Profesionişti în audit şi contabilitate Atestarea sincerităţii şi regularităţii situaţiilor financiare istorice

1970-2000 State, acţionari, bănci, terţi Profesionişti în audit, contabilitate şi consiliere Atestarea sincerităţii situaţiilor financiare şi calităţii controlului intern

Respectarea normelor contabile şi de audit

Din datele prezentate mai sus se observă în mod clar trei etape fundamentale în evoluţia auditului.

Prima etapă, cuprinzând perioada până la 1940, se caracterizează prin aceea că obiectivul principal al auditului l-a constituit protejarea patrimoniului împotriva hoţilor, reprimarea fraudelor, eliminarea erorilor.

A doua etapă, cuprinzând perioada de la 1940 până la 1970, este reprezentată de un audit care a avut ca obiectiv şi atestarea fiabilităţii, sincerităţii şi regularităţii situaţiilor financiare. Aceasta a fost o perioadă de dezvoltare fără precedent a profesiei contabile şi a cadrului contabil conceptual, precum şi de executare a auditului de către profesionişti.

A treia etapă, cuprinzând perioada de la 1940 până în prezent, se caracterizează printr-o extindere a obiectivelor şi tipurilor de audit. Astfel, apar obiective noi, cum ar fi: atestarea controlului intern; respectarea cadrului conceptual contabil (postulate, principii şi reguli de evaluare); conformitatea cu reglementările legale în vigoare.

Auditorii, ca specialişti cu o pregătire teoretică superioară, cu o autoritate şi competenţă, sunt denumiţi experţi. Îşi face apariţia activitatea de expertiză, care reuneşte profesionişti cu cunoştinţe teoretice şi practice care, în urma contractelor primite de la terţi, cercetează situaţiile financiare.

Expertul contabil, conform reglementărilor legale în vigoare, are dreptul să audieze bilanţul contabil.

Definirea auditului financiar

Prin audit, în general, se înţelege examinarea profesională a unei informaţii în vederea exprimării unei opinii responsabile şi independente, prin raportarea la un criteriu standard de calitate.

Perspectiva aderării României la Uniunea Europeană a impus introducerea auditului şi în ţara noastră. Etimologia cuvântului „audit” provine de la latinescul „AUDIRE” şi înseamnă a asculta. Englezii îi dau semnificaţia de verificare, revizie contabilă, bilanţ.

Auditul reprezintă procesul desfăşurat de peroane fizice sau juridice legal abilitate, numite auditori, prin care se analizează şi evaluează, în mod profesional, informaţii legate de o anumită entitate, utilizând tehnici şi procedee specifice, în scopul obţinerii de dovezi, numite probe de audit, pe baza cărora auditorii emit într-un document, numit raport de audit şi o opinie responsabilă şi independentă, prin apelarea la criterii de evaluarea care rezultă din reglementările legale sau din buna practică recunoscută unanim în domeniul în care îşi desfăşoară activitatea entitatea audiată. Definiţia de mai sus impune câteva precizări, şi anume:

a) procesul de audit, numit şi misiune de audit, se derulează pe baza unor standarde naţionale sau internaţionale;

b) auditorii sunt persoane care dobândesc această calitate în condiţiile strict reglementate de legislaţia în vigoare;

c) entitatea auditată poate fi: o unitate patrimonială (societate comercială, regie autonomă etc.), guvernul în ansamblu, ministere sau după caz departamentele ministeriale, programe, acţiune, tranzacţii, operaţiuni;

d) analiza informaţiilor în misiunea de audit se face pe baza unor procedee şi tehnici unanim recunoscute în domeniu, care furnizează auditorului probe de audit, pe baza cărora el îşi fundamentează opinia;

e) evaluarea şi interpretarea rezultatelor obţinute se efectuează în condiţiile existenţei şi luării în consideraţie a unor criterii de evaluare care au la bază referinţe contabile identificate (norme contabile naţionale sau internaţionale sau referinţe contabile recunoscute unanim în domeniu) sau principiile sănătoase de management, respectiv buna practică managerială recunoscută de specialiştii în domeniu.

Obligativitatea efectuării auditului financiar contabil prevăzut prin lege pentru unele societăţi comerciale şi pentru toate regiile autonome, instituţii publice, băncile, fondurile de investiţii etc. are scopul de a preveni falimentul, bancruta frauduloasă şi pierderile de resurse financiare ale populaţiei printr-o informare corectă, reală, onestă a tuturor participanţilor la viaţa economico-socială.

Preview document

Conținut arhivă zip

- Auditul Financiar - Raport de Audit Financiar.doc

Alții au mai descărcat și

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

Cap. I Auditul – definire, rol si obiective 1.1 Elemente de referinta privind evolutia istorica a auditului Notiunea de audit provine din...

INTRODUCERE În prezent, la nivel internațional, se folosesc două sisteme de contabilitate, cel francez și cel anglo-saxon, respectiv două...

CAPITOLUL I. ACCEPTAREA MANDATULUI ŞI CONTRACTAREA LUCRĂRILOR DE AUDIT 1.1. Acceptarea mandatului Înainte de a contracta o lucrare de audit a...

INTRODUCERE Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată cu...

Partea I - AUDITAREA FINANCIARĂ PRIVIND STOCURILE Etapa 1. Prezentarea cadrului legislativ privind stocurile 1. Legea nr. 82 din 24.12.1991,...

În ţara noastră, obiectivul fundamental al sistemului informaţional contabil este acela de a reflecta imaginea fidelă a patrimoniului unei entităţi...

1. ELEMENTE TEORETICE ALE AUDITULUI FINANCIAR-CONTABIL 1.1. DEFINIREA AUDITULUI FINANCIAR-CONTABIL Auditul a fost definit în literatura de...

Te-ar putea interesa și

Introducere Scopul lucrării este acela de a scoate în evidenţă principalele diferenţe între auditul intern şi auditul intren, precum şi...

INTRODUCERE Timpul pe care îl traim este caracterizat de ample procese de reforma economica si financiara, ale caror obiective le reprezinta...

În executarea misiunii încredintate, vã prezentãm Raportul de audit financiar si certificare a bilantului contabil al S.C. BETA S.R.L.Satu Mare...

5.1. Auditul stocurilor Obiectivele de audit s-au bazat pe: - Exhaustivitate: sa ne asiguram ca toate stocurile detinute de societate au fost...

INTRODUCERE Preocuparile de perfectionare ale auditului financiar sunt utile,mai ales in Romania,unde aceste activitati se consolideaza, o data cu...

Introducere Finalizarea misiunii auditorului presupune ca acesta din urmă să formuleze concluzii care rezultă din probele de audit, ca bază pentru...

AUDITUL FINANCIAR PRIVIND IMOBILIZĂRILE CORPORALE Etapa 1. Prezentarea cadrului legislativ-normativ privindmisiunea de audit a imobilizărilor...

1. Cadrul legislativ privind imobilizarile corporale • Legea nr. 31/1990 privind societatile comerciale • Legea nr. 11/1991 privind combaterea...