Extras din proiect

AUDITUL FISCAL PRIVIND IMPOZITUL PE VENITURILE DIN SALARII SI TAXE ASIMILATE

Etapa 1: Cadrul legislativ privind impozitul pe venitul din salarii si taxe asimilate

- Codul Fiscal aflat in vigoare

- Normele de aplicare a Codului Fiscal

- Cod de procedura fiscala

- Legea 53/2003 Codul Muncii

- Codul Civil

- OMFP Nr.546/2005

- OMFP Nr.1752/2005

- OU Nr. 19/27 februarie.2008

- OU Nr. 138/39 decembrie.2004

Etapa 2: Obiective privind auditul fiscal al impozitului pe veniturile din salarii

1. Verificarea listei nominale privind salariatii intreprinderii

2. Verificarea contractelor de munca (timp integral, timp partial, conventii)

3. Clasificarea salariatilor in functie de activitate (activitate normala, activitate specifica)

4. Verificarea foilor de pontaj privind salariatii

5. Verificarea calcularii contributiilor intreprinderii (stabilirea masei impozabile, aplicarea corecta a cotei de impozitare, contabilizarea corecta a valorii contributiei)

6. Verificarea retinerilor din salarii (stabilirea masei impozabile, aplicarea corecta a cotei de impozitare, contabilizarea corecta a valorii retinerilor)

7. Verificarea intocmirii corecte si depunerii la timp a declaratiilor fiscale privind salariile

8. Calculul si inregistrarea platilor datoriilor salariale conform extraselor de cont si ordinelor de plata

9. Calculul si inregistrarea eventualelor penalitati aferente neplatii in termen a taxelor salariale, precum si a dobanzilor penalizatoare aferente acestora

10. Verificarea achitarii drepturilor salariale nete atat in numerar, cat si prin virament bancar

Obiectul impozitarii il reprezinta venitul brut realizat de persoana fizica angajata cu contract individual de munca. Salariul cuprinde salariul de baza, indemnizatiile, sporurile, precum si alte adaosuri.

Impozitul pe venitul din salarii se calculeaza si se retine lunar prin aplicarea cotei de 16% asupra bazei de calcul determinate ca diferenta între venitul net din salarii, calculat prin deducerea din venitul brut a contributiilor obligatorii, deducerii personale lunara, cotizatiei sindicala si contributiilor la fondurile de pensii facultative.

Toate obligatiile cu privire la remunerarea fortei de munca se inregistreaza lunar ( in ultima zi a lunii) si se achita prin OP pana la data de 25 ale lunii urmatoare. Tot pana in acel moment se depune si declaratia 100 cu privire la oligatiile aferente bugetului consolidat de stat, care trebuie sa coincida cu balanta de verificare.

Contributiile la bugetele de asigurari si protectie sociala sunt urmatoarele:

- Contributia de asigurari sociale (CAS): angajator : 19.5% (n); 24.5% (d); 29.5% (s)

angajat: 9.5% (n, d, s)

n= conditii normale de munca

d= conditii deosebite de munca

s= conditii speciale de munca

- Contributia de asigurari sociale de sanatate (CASS): angajator: 6%

angajat: 6.5%

- Contributia de concedii si indemnizatii (FNUASS) : 0.85%

- Contributia de asigurari sociale pentru somaj (CFS): angajator: 2%

angajat: 1% din Salariul de baza

- Contributia angajatorului la Fondul de garantare pentru plata creantelor salariale: 0.25%

- Contributia la fondul de risc pentru accidente si boli profesionale: 0.4% - 2%

- Contributia unitatii la Inspectoratul Teritorial de Munca (ITM): 0.75% sau 0.25%

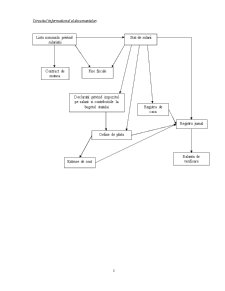

Etapa 3: Sistemul de documente primare si circuitul lor informational

Documente de verificat:

- lista nominala privind salariatii

- contracte de munca

- state de salarii

- fise fiscale

- declaratiile fiscale privind impozitul pe salarii si contributiile la bugetul statului :

- Declaratia 100 privind obligatiile de plata la bugetul genral consolidat

- Declaratia privind comisionul ITM

- registru de casa

- extrase de cont

- ordine de plata

- registru jurnal

- balanta de verificare analitica cu solduri initiale

Preview document

Conținut arhivă zip

- Auditul Fiscal privind Imozitul pe Veniturile din Salarii si Taxe Asimilate.doc

Alții au mai descărcat și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

Etapele expertizei contabile: 1. Stabilirea necesitãţii expertizei şi numirea experţilor. Instanţa de judecatã sau organul de urmãrire penalã...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...