Cuprins

- Auditul fluxurilor de trezorerie.3

- Obiective si proceduri nelimitative de audit financiar.13

- Foaie de lucru.18

- Anexe.20

- Bibliografie.24

Extras din proiect

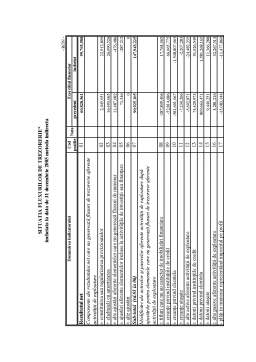

Auditul fluxurilor de trezorerie

Deciziile economice luate de utilizatoriile situatiilor financiare necesita evaluarea capacitatii intreprinderii de a genera numerar sau echivalente de numerar si de a asigura permanentizarea generarii lor.In ultima instanta de aceasta depinde capacitatea intreprinderii de a-si plati angajatii si furnizorii,de exemplu de a achita dobanzile,de a rambursa creditele si de a-si remunera proprietarii repartizand dividende.

Situatia fluxurilor de trezorerie este cel de-al treilea document din suita situatiilor financiare ale exercitiului ;are ca principal obiectiv pe acela de a furniza utilizatorului informatii financiare privind incasarile si platile de mijloace banesti si echivalente de numerar ale societatii comerciale,pe durata exercitiului, informatii privind activitatile de exploatare,investitii si finantare,precum si informatii referitoare la capacitatea de a elibera lichiditati banesti. In vederea elaborarii acestui raport financiar mijloacele banesti sunt definite in alcatuirea lor sub forma de numerar,de disponibilitati efective,cu lichiditate totala si sub forma de echivalente monetare,respectiv plasamente pe termen scurt,cu un grad inalt de lichiditate,cuprinzand conturile curente ale pietei monetare,bilete de trezorerie si alte titluri exigibile la vedere.

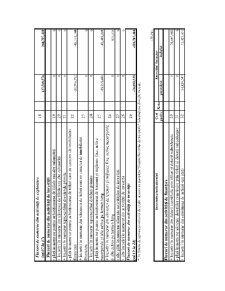

ACTIVE CURENTE (AC) (circulante) CASA-BANCI

PASIVE CURENTE (PC) (circulante) DEBITE LA VEDERE

CREDITE <12 luni

CREDITE pe termen scurt DEBITE SCADENTE

<12 luni

TITLURI

ACTIVE IMOBILIZATE (ACTIVE FIXE) CREDITE <12 luni PASIVE pe TERMEN mediu/lung

>12 luni

NECORPORALE

CORPORALE PATRIMONIU NET (PN)

AC - PC = CCN (capital circulant net)

Fig.1 Situatia lichiditatii dedusa din informatia din bilant

Situatia fluxurilor de numerar sau fluxurilor de lichiditati sau situatia de cash-flow cum mai este denumita,a devenit document obligatoriu in prezent,ca urmare a Programului de organizare contabila si aplicarii Cadrului general de intocmire si prezentare a raportarilor financiare.

Este o situatie financiara prevazuta in lista standardelor internationale de contabilitate cu denumirea de “Tablou de finantare” in IAS 7 ,unul din cele mai vechi standarde IAS 1 poarta data de aplicabilitate 1 ianuarie 1975, primele sale randuri precizand: “Informatiile referitoare la fluxurile de trezorerie ale unei intreprinderi sunt utile intrucat ele dau utilizatorilor situatiilor financiare o baza de evaluare a capacitatii intreprinderii de a genera lichiditati si echivalente de lichiditati,precum si a nevoilor de lichiditati ale acesteia.

Pentru a lua decizii economice ,utilizatorii trebuie sa evalueze capacitatea intreprinderii de a genera lichiditati,scadentele prevazute si caracterul sigur al materializarii acestor intrari de fonduri.

Fluxul de trezorerie exprima intrarile si iesirile de lichiditati,iar situatia centralizata a acestor fluxuri prezinta intrarile/iesirile din surse clasificate pe trei directii:exploatare,investitii,finantare.Aceasta clasificare da posibilitatea utilizatorilor sa inteleaga incidenta fiecarei activitati asupra situatiei financiare a intreprinderii ,a volumului lichiditatilor si echivalentelor de lichiditati.

Dupa cum se mentioneaza in standardul mentionat,este posibil ca o operatiune sa poata cuprinde simultan doua activitati:rambursarea unui imprumut,de exemplu care implica atat capitalul cat si dobanda aferenta activitatilor investitionale cat si a celor de finantare.

Motivatia elaborarii in ansamblul raportarilor financiare a situatiei fluxurilor de trezorerie consta in faptul ca de cele mai multe ori profitul nu coincide la sfarsitul exercitiului cu soldul disponibilitatilor banesti;de asemenea ,nu este cunoscta capacitatea de a genera sau necesitatea de a dispune de lichiditati pentru cerintele de exploatare si investitii financiare,ca activitati proprii ale intreprinderii.Interesul privind evolutia pozitiei financiare de la inceputul si sfarsitul exercitiului, precum si “ipotezele” pe care “le creeaza” contabilitatea de angajament privind performantele intreprinderii au fost factorii care au contribuit initial la asezarea situatiei fluxurilor de numerar in suita documentelor obligatorii de de raportare,mai intai pentru investitorii prezenti pe piata de capital,iar apoi si pentru ceilalti utilizatori interesati in aplicarea standardelor internationale de contabilitate.

Situatia fluxurilor de trezorerie prezinta interes atat in interiorul intreprinderii pentru management cat si in exteriorul acesteia pentru investitori,creditori,furnizori,etc.

Informatiile privind modificarile situatiei financiare a intreprinderii sunt utile auditorului pentru a evalua activitatile de exploatare,finantare si investitii in perioada de raportare. Aceste informatii sunt de asemenea importante pentru utilizator ,caruia ii ofera o baza pentru evaluarea capacitatii intreprinderii intreprinderii de a utiliza aceste fluxuri de trezorerie. La intocmirea unei situatii s modificarilor situatiei financiare fondurile pot fi definite in diverse moduri,cum ar fi:resurse financiare,fond de rulment,lichiditati sau numerar.

Componentele situatiilor financiare interelationeaza ,deoarece acestea reflecta diferite aspecte ale acelorasi tranzactii sau evenimente.Desi fiecare situatie ofera informatii diferite,este probabil ca nici una sa nu serveasca unui singur scop sau sa ofere toate informatiile impuse de necesitatile specifice utilizatorului.

Informatiile financiare cuprinse in situatia fluxurilor de trezorerie au o bogata semnificatie,intre care mentionam:

- Permit evaluarea structurii financiare a intreprinderii in diferite perioade ale exercitiului si in mod deosebit modificarile care se produc in nivelul lichiditatii si solvabilitatii;

- Permit cunoasterea si analiza variatiilor activului net al intreprinderii;

- Asigura posibilitatea introducerii de corective in dimensionarea si momentul aparitiei fluxurilor pozitive/negative de numerar;

- Permit evaluari cu caracter istoric ale fluxurilor de numerar la modificarile conjuncturale ale pietei si de prognoza pe termen scurt cu privire la lichiditatea si solvabilitatea intreprinderii.

Preview document

Conținut arhivă zip

- ANEXE (1).pdf

- ANEXE.pdf

- Auditul Fluxurilor de Trezorerie.doc

Alții au mai descărcat și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

Noţiuni generale privind datoriile Contabilitatea reprezintă un sistem informaţional utilizat pentru cuantificarea, prelucrarea şi transmiterea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

FR = CP – AI FR = AC – DTS NFR = Stocuri + Creanţe – Datorii nefinanciare NFR = St + C – DNefin. T = FR – NFR T = D - DFin 2002. 1 Active...

INTRODUCERE Contabilitatea, ca stiinta si practica economica, a aparut si s-a dezvoltat o data cu productia de marfuri, cu necesitatea...

STUDII DE CAZ – STANDARDE DE AUDIT STUDIU DE CAZ I Exemplu de scrisoare de misiune pentru efectuarea unui audit Scrisoarea urmãtoare, împreunã...

Te-ar putea interesa și

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

CAPITOLUL I. ABORDĂRI ȘI POZIȚIONĂRI PRIVIND INFORMAREA PRIN SITUAȚIILE FINANCIARE 1.1 SISTEMUL INFORMAȚIONAL AL CONTABILITĂȚII DE GESTIUNE La...

Introducere: În zilele noastre, o mai bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa...

INTRODUCERE Într-o lume fiscala de o amploare fara precedent, valorificarea informatiei economice se poate asigura numai în cadrul unor sisteme...

1. Informatii despre starea generala a economiei din Romania • Evoluţia economiei • În prezent, comparativ cu anul trecut situaţia economiei a...

Scrisoare de angajament Dumneavoastra ati cerut ca noi sa efectuam auditul situatiilor financiare ale societatii S.C. BAC DELPHI SA, care contin...

În anul 1494, la data de 10 noiembrie, la Veneţia, călugărul franciscan Fra Luca di Borgo San Sepulcri publica un tratat ce cuprinde rezumatul...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...