Extras din proiect

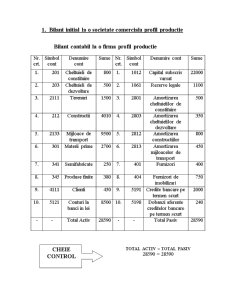

1. Bilant initial la o societate comerciala profil productie

Bilant contabil la o firma profil productie

Nr. crt. Simbol cont Denumire cont Sume Nr. crt. Simbol cont Denumire cont Sume

1. 201 Cheltuieli de constituire 800 1. 1012 Capital subscris varsat 22000

2. 203 Cheltuieli de dezvoltare 500 2. 1061 Rezerve legale 1100

3. 2111 Terenuri 1500 3. 2801 Amortizarea cheltuielilor de constituire 500

4. 212 Constructii 4010 4. 2803 Amortizarea cheltuielilor de dezvoltare 350

5. 2133 Mijloace de transport 9500 5. 2812 Amortizarea constructiilor 800

6. 301 Materii prime 2700 6. 2813 Amortizarea mijloacelor de transport 450

7. 341 Semifabricate 250 7. 401 Furnizori 400

8. 345 Produse finite 380 8. 404 Furnizori de imobilizari 750

9. 4111 Clienti 450 9. 5191 Credite bancare pe termen scurt 2000

10. 5121 Conturi la banci in lei 8500 10. 5198 Dobanzi aferente creditelor bancare pe termen scurt 240

- - Total Activ 28590

- - Total Pasiv 28590

TOTAL ACTIV = TOTAL PASIV

28590 = 28590

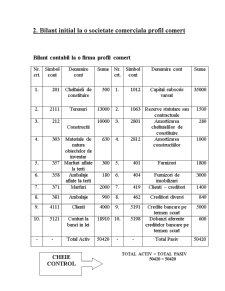

2. Bilant initial la o societate comerciala profil comert

Bilant contabil la o firma profil comert

Nr. crt. Simbol cont Denumire cont Sume Nr. crt. Simbol cont Denumire cont Sume

1. 201 Cheltuieli de constituire 500 1. 1012 Capital subscris varsat 35000

2. 2111 Terenuri 13000 2. 1063 Rezerve statutare sau contractuale 1500

3. 212

Constructii 10000 3. 2801 Amortizarea cheltuielilor de constituire 280

4. 303 Materiale de natura obiectelor de inventar 630 4. 2812 Amortizarea constructiilor 1000

5. 357 Marfuri aflate la terti 300 5. 401 Furnizori 1800

6. 358 Ambalaje aflate la terti 180 6. 404 Furnizori de imobilizari 3000

7. 371 Marfuri 2000 7. 419 Clienti – creditori 1400

8. 381 Ambalaje 900 8. 462 Creditori diversi 840

9. 4111 Clienti 4000 9. 5191 Credite bancare pe termen scurt 5000

10. 5121 Conturi la banci in lei 18910 10. 5198 Dobanzi aferente creditelor bancare pe termen scurt 600

- - Total Activ 50420

- - Total Pasiv 50420

TOTAL ACTIV = TOTAL PASIV

50420 = 50420

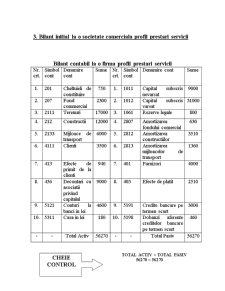

3. Bilant initial la o societate comerciala profil prestari servicii

Bilant contabil la o firma profil prestari servicii

Nr. crt. Simbol cont Denumire cont Sume Nr. crt. Simbol cont Denumire cont Sume

1. 201 Cheltuieli de constituire 750 1. 1011 Capital subscris nevarsat 9000

2. 207 Fond commercial 2300 2. 1012 Capital subscris varsat 31000

3. 2111 Terenuri 17000 3. 1061 Rezerve legale 800

4. 212 Constructii 12000 4. 2807 Amortizarea fondului comercial 630

5. 2133 Mijloace de transport 6000 5. 2812 Amortizarea constructiilor 3510

6. 4111 Clienti 3500 6. 2813 Amortizarea mijloacelor de transport 1360

7. 413 Efecte de primit de la clienti 940 7. 401 Furnizori 4000

8. 456 Decontari cu asociatii privind capitalul 9000 8. 403 Efecte de platit 2510

9. 5121 Conturi la banci in lei 4600 9. 5191 Credite bancare pe termen scurt 3000

10. 5311 Casa in lei 180 10. 5198 Dobanzi aferente creditelor bancare pe termen scurt 460

- - Total Activ 56270

- - Total Pasiv 56270

TOTAL ACTIV = TOTAL PASIV

56270 = 56270

1. Monografie contabila la SC. Bambi SRL

avand ca obiect de activitate comertul cu amanuntul.

SC. Bambi SRL are ca obiect de activitate comercializarea marfurilor, platitoare de TVA pentru toata activitatea sa si prezinta la inceputul lunii februarie 2009 urmatoarea situatie in conturi:

Nr. crt. Simbol cont Denumirea conturilor Solduri la 01.02.2009

Debit Credit

1 1012 Capital subscris varsat - 61.000 lei

2 213 Instalatii tehnice, mijloace de transport, animale si plantatii 50.000 lei -

3 302 Materiale consumabile 20.000 lei -

4 371 Marfuri 20.000 lei -

5 378 Diferente de pret la marfuri - 2.800 lei

6 401 Furnizori - 5.393 lei

7 4111 Clienti 4.000 lei -

8 4428 TVA neexigibila - 3.607 lei

9 5121 Conturi la banci in lei 5.000 lei -

10 5191 Credite bancare pe termen scurt - 27.200 lei

11 5311 Casa in lei 1.000 lei -

TOTAL 100.000 lei 100.000 lei

Preview document

Conținut arhivă zip

- Bazele Contabilitatii.doc

Alții au mai descărcat și

În cursul anului, societatea efectueaza urmatoarele operatii economico-financiare: 1. Pentru majorarea capitalului social cu 2000000 lei se...

Tipuri de bilant. Exemplificari La data de 31 decembrie N, societatea Alfa, care activeaza in domeniul comertului cu produse de uz casnic prezinta...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 20-25 elemente in Activ si 15-20 elemente in...

Lucrarea practica numarul 5 BALANTE DE VERIFICARE Se intocmeste un bilant initial ce va cuprinde 10-15 elemente in Activ si 10-15 elemente in...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...