Cuprins

- 1. Patrimoniu

- 2. Egalitati bilantiere

- 3. Egalitati de contabile

- 4. Conturi sintetice. Conturi analitice

- 5. Balanta de verificare

Extras din proiect

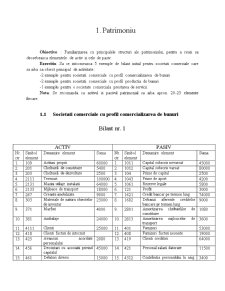

1. Patrimoniu

Obiective : Familiarizarea cu principalele structuri ale patrimoniului, pentru a reusi sa deosebeasca elementele de activ si cele de pasiv.

Exercitiu: Sa se intocmeasca 5 exemple de bilant initial pentru societati comerciale care sa aiba ca obiect principal de activitate:

-2 exemple pentru societati comerciale cu profil comercializarea de bunuri

-2 exemple pentru societati comerciale cu profil productia de bunuri

-1 exemplu pentru o societate comerciala prestarea de servicii

Nota: Se recomanda ca activul si pasivul patrimonial sa aiba aprox. 20-25 elemente fiecare.

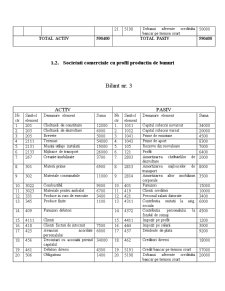

1.1 Societati comerciale cu profil comercializarea de bunuri

Bilant nr. 1

ACTIV PASIV

Nr.

ctr Simbol

element Denumire element Suma Nr.

ctr Simbol

element Denumire element Suma

1. 109 Actiuni proprii 60000 1. 1011 Capital subscris nevarsat 45000

2. 201 Cheltuieli de constituire 5400 2. 1012 Capital subscris varsat 80000

3. 203 Cheltuieli de dezvoltare 2500 3. 104 Prime de capital 2500

4. 2111 Terenuri 100000 4. 1043 Prime de aport 4200

5. 2131 Masini utilaje instalatii 64000 5. 1061 Rezerve legale 5800

6. 2133 Mijloace de transport 18000 6. 121 Profit 3000

7. 267 Creante imobilizate 9000 7. 1621 Credit bancar pe termen lung 74000

8. 303 Materiale de natura obiectelor de inventar 23000 8. 1682 Dobanzi aferente creditelor bancare pr termen lung 9000

9. 371 Marfuri 4000 9. 2801 Amortizarea cheltuielilor de constituire 1080

10. 381 Ambalaje 24000 10. 2813 Amortizarea mijloacelor de transport 3600

11. 4111 Clienti 25000 11. 401 Furnizori 53000

12. 418 Clienti facturi de intocmit 12. 408 Furnizori facturi nesosite 19000

13. 425 Avansuri acordate personalului 2080 13. 419 Clienti creditori 64000

14. 456 Decontari cu asociatii privind capitalul 45000 14. 421 Personal salarii datorate 11500

15. 461 Debitori diversi 15000 15. 4312 Contributia personalului la asig. sociala 3400

16. 506 Obligatiuni 3100 16. 4371 Contributia unitatii la fondul de somaj 15000

17. 5112 Cecuri de incasat 17. 4411 Impozit pe profit 13000

18. 5121 Conturi la banci/lei 70000 18. 444 Impozit pe salarii 6000

19. 5311 Casa in lei 6800 19. 457 Dividente de plata 32000

20. 5321 Timbre postale 200 20. 462 Creditori diversi 35000

21. 5411 Acreditive in lei 3000

TOTAL ACTIV

480080 TOTAL PASIV 480080

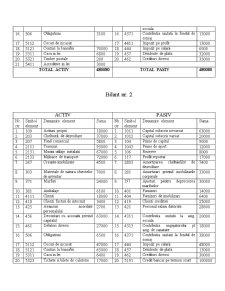

Bilant nr. 2

ACTIV PASIV

Nr.

ctr Simbol

element Denumire element Suma Nr.

ctr Simbol

element Denumire element Suma

1. 109 Actiuni proprii 18000 1. 1011 Capital subscris nevarsat 63000

2. 203 Cheltuieli de dezvoltare 37000 2. 1012 Capital subscris varsat 20000

3. 207 Fond comercial 5800 3. 104 Prime de capital 9000

4. 2111 Terenuri 93000 4. 1043 Prime de aport 12000

5. 2131 Masini utilaje instalatii 67000 5. 106 Rezerve 8000

6. 2133 Mijloace de transport 72000 6. 117 Profit reportat 17000

7. 267 Creante imobilizate 4500 7. 2803 Amortizarea cheltuielilor de dezvoltare 7400

8. 303 Materiale de natura obiectelor de inventar 7000 8. 281 Amortizari privind imobilizarile corporale 33000

9. 371 Marfuri 24000 9. 397 Ajustari pentru deprecierea marfurilor 30000

10. 381 Ambalaje 6100 10. 401 Furnizori 14000

11. 4111 Clienti 18000 11. 404 Furnizori de imobilizari 6400

12. 418 Clienti facturi de intocmit 3400 12. 419 Clienti creditori 25000

13. 425 Avansuri acordate personalului 2700 13. 421 Personal salarii datorate 28600

14. 456 Decontari cu asociatii privind capitalul 63000 14. 4311 Contributia unitatii la asig. sociala 20000

15. 461 Debitori diversi 27000 15. 4313 Contributia angajatorului pt asig. de sanatate 18000

16. 506 Obligatiuni 6500 16. 4371 Contributia unitatii la fondul de somaj 38000

17. 5112 Cecuri de incasat 47000 17. 444 Impozit pe salarii 48000

18. 5121 Conturi la banci/lei 65000 18. 457 Dividente de plata 13000

19. 5311 Casa in lei 6400 19. 462 Creditori diversi 30000

20. 5323 Tichete si bilete de calatorie 17000 20. 5191 Credit bancar pe termen scurt 100000

21. 5198 Dobanzi aferente creditului bancar pe termen scurt 50000

TOTAL ACTIV

590400 TOTAL PASIV 590400

Preview document

Conținut arhivă zip

- Bazele Contabilitatii.doc

Alții au mai descărcat și

Tema I 1.La data de 31 decembrie 2005,societatea comerciala “Darex” , SRL Suceava,avand ca obiect de activitate productia prezinta urmatoarele...

LUCRARE PRACTICA NR. 1 SISTEMUL DE CALCUL CONTABIL DIGRAFIC. BALANTA DE VERIFICARE Situatia initiala a unei intreprinderi este prezentata...

Tipuri de bilant. Exemplificari La data de 31 decembrie N, societatea Alfa, care activeaza in domeniul comertului cu produse de uz casnic prezinta...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Intrebari si raspunsuri la contabilitate. 1)Definiti obiectul contabilitatii. Obiectul contabilităţii poate fi definit ca fiind ansamblul...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Lucrarea practica numarul 5 BALANTE DE VERIFICARE Se intocmeste un bilant initial ce va cuprinde 10-15 elemente in Activ si 10-15 elemente in...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...