Cuprins

- 1 PREZENTAREA ORGANIZAȚIEI

- 1.1 Înființare, denumire, capital

- 1.2 Domeniul de activitate

- 1.3 Structura organizatorică

- 1.4 Modul de organizare și conducere a contabilității

- 2 ÎNTOCMIREA DOCUMENTELOR CONTABILE, A REGISTRELOR CONTABILE, A DECLARAȚIILOR ȘI A DECONTURILOR

- 2.1 Registrele contabile obligatorii

- 2.2 Documente care asigură contabilitatea materialelor

- 2.3 Documente care asigură contabilitatea mijloacelor bănești

- 2.4 Documente pentru evidența drepturilor salariale

- 2.5 Documente pentru evidența cheltuielilor și veniturilor

- 2.6 Documente pentru organizarea contabilității generale

- 2.7 Documente pentru evidența imobilizărilor

- 2.8 Documente pentru organizarea inventarierii

- 2.9 Modele de documente justificative

- 3 MONOGRAFIE CONTABILĂ SPECIFICĂ SOCIETĂȚII LUCCOM TILIA

- 4 ÎNTOCMIREA BALANȚEI DE VERIFICARE PENTRU LUNA ÎN CURS

- 5 BIBLIOGRAFIE

Extras din proiect

1 Prezentarea organizației

1.1 Înființare, denumire, capital

Societatea Luccom Tilia s-a înființat în anul 2012, având ca domeniu de activitate, comerțul cu amănuntul în magazine nespecializate, cu vânzare predominantă de produse alimentare, băuturi și tutun – cod CAEN: 4711.

Actul constitutiv al societăţii Luccom Tilia S.R.L. cuprinde următoarele elemente principale:

o FORMA JURIDICĂ: Societate cu Răspundere Limitată( S.R.L.) este societatea în care de la data înmatriculării în Registrul Comerțului, părțile nu sunt reprezentate prin titluri negociabile, care nu pot fi cedate altor persoane, decât dacă acestea din urmă sunt agreate de majoritatea celorlalți asociați. Din acest punct de vedere SRL e o asociație de persoane. SRL e și o asociație de capital deoarece asociații răspund numai în limita aportului lor la existența societății, astfel fiecare asociat va fi obligat pentru datoriile societății numai în limita capitalului subscris.

o DENUMIREA SOCIETĂȚII: SC Luccom Tilia SRL;

o SEDIUL SOCIAL: Strada Negoiu, Nr. 12, localitatea Făgăraș, județul Brașov;

o MĂRIMEA CAPITALULUI SOCIAL: 200 Lei;

o DURATA SOCIETĂȚII: Durata de funcționare a societății este nelimitată, cu începere de la data înmatriculării în Registrul Comerțului;

o ADMINISTRAREA SOCIETĂȚII: Societatea va fi administrată de asociatul unic;

o FORȚA DE MUNCĂ: Societatea a angajat 2 salariați, un gestionar și un vânzător, pe bază de contract individual de muncă, încheiat pe perioadă nedeterminată, în concordanță cu prevederile Noului Cod Civil.

Societatea este identificată prin intermediul CUI RO30987605, iar numărul de înregistrare în Registrul Comerțului este J08/257/2012. De asemenea, societatea s-a înregistrat ca plătitoare de taxă pe valoarea adăugată (lunar). Se folosește formula cu rulaje cumulate și TVA la încasare.

1.2 Domeniul de activitate

Domeniul de activitate al societății este comerțul cu amănuntul în magazine nespecializate, căruia îi corespunde codul CAEN 4711. Astfel, Luccom Tilia comercializează în principal mezeluri și lactate.

În timp, s-au observat mai multe încercări de definire a comerțului cu amănuntul, și anume, acesta se regăsește prezentat ca o formă a circulației mărfurilor, a cărei funcție constă în a cumpăra mărfuri pentru a le revinde consumatorilor sau utilizatorilor finali, în general în cantități mici și în stare de a fi întrebuințate .

Dar, comerțul cu amănuntul mai poate fi privit și ca un ansamblu de activități și relații organizate și desfășurate de unități specializate pe circulația mărfurilor, în scopul aprovizionării consumatorilor sau utilizatorilor finali.

Societatea comercială Luccom Tilia este specializată pe comerțul alimentar, ce are ca obiect vânzarea mărfurilor a căror cerere este curentă, a căror cumpărare se realizează de către consumatori cu o frecvență relativ constantă pe tot parcursul anului.

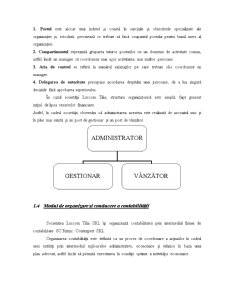

1.3 Structura organizatorică

Structura unei organizaţii este considerată cadrul, scheletul organizaţiei. Scopul ei este să reducă sau să uniformizeze incertitudinea privind comportamentul salariaţilor.

Din perspectivă managerială, structura presupune numeroase scopuri:

• mai întâi, ea clarifică compartimentele şi sarcinile posturilor individuale, precum şi responsabilii de realizarea sarcinilor;

• în al doilea rând, clarifică ierarhia organizaţională, adică cine este superiorul şi cine este subordonatul;

• în al treilea rând, clarifică canalele de comunicare. Comunicarea se desfăşoară între compartimente şi posturile definite.

Cele patru elemente care determină structura organizaţională sunt:

1. Postul este alocat unui individ şi constă în sarcinile şi obiectivele specializate ale organizaţiei şi, totodată, precizează ce trebuie să facă ocupantul postului pentru bunul mers al organizaţiei.

2. Compartimentul reprezintă gruparea tuturor posturilor cu un domeniu de activitate comun, astfel încât un manager să coordoneze mai ușor activitatea mai multor persoane.

3. Aria de control se referă la numărul salariaţilor pe care trebuie sã-i coordoneze un manager.

4. Delegarea de autoritate presupune acordarea dreptului unei persoane, de a lua singură deciziile fără aprobarea superiorului.

Bibliografie

1. Tănase Mihai, “Contabilitatea mărfurilor”, Ediție electronică, Brașov, 2011

2. Matiș Dumitru, Pop Atanasiu, “Contabilitate financiară”, Ed. Casa Cărții de Știință, Cluj-Napoca, 2010

3. O.M.F.P. nr. 3512/2008 Privind documentele financiar-contabile

4. O.M.F.P. nr. 1969/2007 Privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial - Anexa 2

5. http://biblioteca.regielive.ro/cursuri/contabilitate/contabilitate-financiara-1197.html

6. http://www.scribd.com/doc/122558870/Contabilitate-financiara

Preview document

Conținut arhivă zip

- Bazele Contabilitatii - Monografie Contabila la Societatea Luccom Tilia SRL.doc

Alții au mai descărcat și

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

I.INTREPRINDEREA ENTITATE ECONOMICA SI CONTABILA Intreprinderea reprezinta veriga organizatorica a economiei nationale care realizeaza fuziunea...

Prezentarea societăţii comerciale 1.1. Forma societăţii S.C. SISTEM IMPEX S.R.L., cu un capital de 35.000 RON fost înfiinţată în 3 decembrie 1994...

1. Precizarea unității patrimoniale , cadrul legislativ, principalii indicatori economico-financiari, particularitățile activității și ale...

Capitolul 1. Prezentarea generală a societăţii SC “TEXTIL” SA este persoană juridică română având forma juridică de societate pe acţiuni cu...

CAPITOLUL I DELIMITĂRI CONCEPTUALE PRIVIND SITUAȚIILE FINANCIARE ANUALE ȘI CONTABILITATEA PRODUSELOR FINITE 1.1. Bilanțul contabil În...

I. ARGUMENT Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează...