Extras din proiect

Pentru realizarea functiilor contabilitatii: de informare, decizie si control, este necesar ca în urma lucrarilor curente de contabilitate sa se sintetizeze periodic informatiile generate de conturi si calculele contabile, în documente de sinteza expresiv si relevante, accesibile nu numai specialistilor, ci si celor interesati de gestiunea unitatii patrimoniale în calitate de: investitor, administrator, banca, creditor, fiscalitate si alte organisme economice si sociale. Aceste documente de sinteza constituie obiectul de baza al contabilitatii financiare, deoarece redau o imagine fidela asupra situatiei patrimoniale, rezultatelor si situatiei financiare a întreprinderii.

Potrivit Legii 31/1990 privind societatile comerciale si a Legii Contabilitatii 82/1991, toti agentii economici ( toate persoanele juridice ) sunt obligati sa întocmeasca bilant contabil.

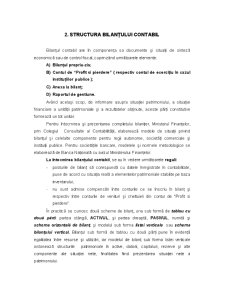

Bilantul este documentul oficial de sinteza al tuturor unitatilor patrimoniale. Bilantul contabil contribuie sa dea o imagine fidela, clara si completa a patrimoniului, a situatiei financiare si asupra rezultatelor obtinute de unitatea patrimoniala, care presupune:

- respectarea cu buna credinta a regulilor privind evaluarea patrimoniului;

- respectarea principiilor: prudentei, permanentei metodelor, continuitatea activitatii bilantului de deschidere cu cel de închidere, a noncompensarii;

- posturile înscrise în bilant trebuie sa corespunda cu datele înregistrate în contabilitate, puse de acord cu inventarul.

Procedeu principal al metodei contabilitatii si baza informationala fundamentala, bilantul propriu-zis este un tablou care cuprinde în forma sintetica si în expresie valorica mijloacele economice patrimoniale, sursele de constituire a acestora, precum si rezultatul unui agent economic la un moment dat.

Bilantul este documentul contabil de sinteza, prin care se prezinta activul si pasivul unitatii patrimoniale la închiderea exercitiului, precum si în celelalte situatii prevazute de Legea Contabilitatii.

Importanta bilantului contabil deriva din functiile pe care acesta le îndeplineste:

1) functia de generalizare a datelor contabilitatii;

2) functia de cunoastere a mersului activitatii economico-financiare;

3) functia previzionala.

1) Functia de generalizare a datelor în ciclul contabil de prelucrare a informatiilor izvoraste din necesitatea de a grupa datele dispersate ale contabilitatii curente, dupa criterii bine stabilite, într-un numar restrâns de indicatori, care sa poata oferi o imagine de ansamblu asupra situatiei economico-financiare a unitatii patrimoniale.

2) Functia de analiza a mersului activitatii economico-financiare se manifesta prin aceea ca, pe baza bilantului contabil se analizeaza periodic, gradul realizarii indicatorilor proiectati si a rezultatelor, se identifica rezerve si se stabilesc masuri de perfectionare a activitatii economice si financiare.

Adunarile Generale ale Actionarilor, Consiliile de Administratie, managerii unitatilor patrimoniale analizeaza periodic situatia economico-financiara, pe baza bilantului contabil, a anexelor sale si a raportului de gestiune, componente de baza ale darii de seama contabile.

3) Functia previzionala consta în posibilitatea oferita de bilant de a orienta activitatea viitoare. În acest scop, întocmirea bugetului de venituri si cheltuieli pentru perioadele urmatoare se fundamenteaza pe situatia patrimoniala si a rezultatelor din perioada considerata baza de raportare.

Preview document

Conținut arhivă zip

- Bilantul Contabil.doc

Alții au mai descărcat și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

CAPITOLUL 1 PREZENTAREA GENERALĂ A S.C. “CRONOS” S.A. Iaşi 1.1. ACTIVITATEA ECONOMICO-FINANCIARĂ LA S.C. “CRONOS” S.A. IAŞI Producţia de mătase...

Riscul este o categorie sociala, economica, politica sau naturala a carei origine se afla în incertitudinea care poate sau nu sa genereze o paguba...

Prezentul proiect va incerca sa analizeze din punct de vedere financiar activitatea unei intreprinderi pe parcursul a doua exercitii. Dupa cum...

INTRODUCERE Contabilitatea îşi aduce o contribuţie deosebită în economie, deoarece, prin întregul său conţinut, îmbină armonios teoria abstractă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...