Cuprins

- Întroducere 3

- I. Noţiuni, funcţii, tipuri şi importanţa bilanţului contabil 9

- 1.1 Definiţii privind bilanţul contabil şi importanţa acestuia ca sursă de informaţie 9

- 1.2 Funcţiile bilanţului contabil 11

- 1.3 Tipurile de bilanţ 13

- II. Caracteristica, structura şi modul de întocmire a bilanţului contabil la SA „Aschim” 19

- 2.1 Lucrările prealabile pentru întocmirea bilanţului contabil 19

- 2.1 Caracteristica şi structura activului şi pasivului 33

- 3.3 Caracteristica şi modul de întocmire a anexelor la bilanţul contabil şi a Notei explicative 51

- Încheiere 67

- Bibliografie

Extras din proiect

La momentul actual în Republica Moldova a luat sfîrşit procesul de privatizare, ceia ce a permis multor întreprinderi de a căpăta o nouă formă de proprietate. Astfel, multe întreprinderi de stat au fost reorganizate în societăţi pe acţiuni cu capital privat, care fiind independente au dreptul juridic de a lua singure decizii privind activitatea economico-financiară.

Contabilitatea la rîndul său a fost confruntată cu necesitatea de a elabora un procedeu propriu de generalizare şi sintetizare a datelor şi informaţiilor, ceea ce a creat un instrument, şi anume crearea unui document oficial utilizat la încheierea perioadei de gestiune care este bilanţul contabil.

Prin mecanismul său de conturi, contabilitatea furnizează un sistem de informaţii corelat şi verificat, promovând astfel cu exactitate reflectarea fenomenelor economico – financiare

Bilanţul contabil (Anexa1) ne oferă o imaginea cît mai veridică a patrimoniului la un moment dat, a micşorărilor şi transformărilor elementelor patrimoniale ca urmare a participării acestora la derularea proceselor economice, şi a rezultatelor obţinute.

Necesitatea verificării independente a corectitudinii şi legalităţii informaţiei reflectate în rapoartele financiare apare odată cu relaţiile agentului economic cu acţionarii, autorităţile publice, instituţiile financiare şi alţi subiecţi economici. Pentru a-şi îndeplini sarcina lor de bază, aceea de a oferi situaţia corectă şi clară a patrimoniului, trebuie respectate normele şi principiile de contabilitate.

În condiţiile de tranziţie la economia de piaţă, odată cu reorganizarea întreprinderilor în societăţi pe acţiuni şi societăţi cu răspundere limitată, ele sînt nevoite singure de a-şi desfăşura activitatea, de a-şi căuta parteneri de afaceri atît pe teritoriul republicii cît şi în afara ei. Aici un rol important îl are contabilitatea, care are funcţia distribuirii informaţiei complete şi oportune. În mare măsură, informaţia necesară pentru investitori este redată în bilanţul contabil şi darea de seamă despre rezultatele financiare şi folosirea lor.

În bilanţul contabil putem găsi informaţii referitoare la formele funcţionale de investire a fondurilor în activitatea unui titular de patrimoniu, precum şi la modul de formare a acestora în cadrul relaţiilor cu mediul economico - social. De asemenea, în bilanţul contabil se evidenţiază şi rezultatul financiar obţinut, ca urmare a consumării şi reproducţiei fondurilor investite.

Tema „ Bilanţul contabil, modul de întocmire ” este foarte actuală la momentul dat mai ales în scopul obţinerii succesului în afaceri în condiţiile economiei de piaţă. Lucrarea ne oferă cunoştinţe, proceduri şi instrumente legale necesare în gestiunea datelor, claritatea şi accesibilitatea informaţiilor apărute în bilanţul contabil, modul de întocmire şi prezentare a acestuia.

În procesul întocmirii şi cercetării bilanţului contabil întreprinderea trebuie să-şi probeze permanent viabilitatea, capacitatea de concurenţă şi adaptare, performanţă economico – financiară. La elaborarea lucrării, s-au avut în vedere normele contabile internaţionale, actele normative, legea contabilităţii, cît şi alte documente elaborate în Republica Moldova privind organizarea şi conducerea contabilităţii.

Odată cu cunoaşterea studiului dat şi modul de executare la etapa actuală, de a aduce noi propuneri de perfecţionare în evidenţa contabilă spre ameliorarea acestora conform cerinţelor etapei actuale în economia naţională. Partea teoretică scrisă în continuare ţine de scopul distingerii legăturii reciproce dintre teorie şi practică, adică utilizînd cunoştinţele teoretice în executarea operaţiunilor economice din cadrul întreprinderii.

Capitolul I ,,Noţiuni, funcţii, tipuri şi importanţa bilanţului contabil” cuprinde informaţii privind bilanţul contabil, funcţiile lui, tipurile de bilanţ şi importanţa lui ca sursă de informaţie.

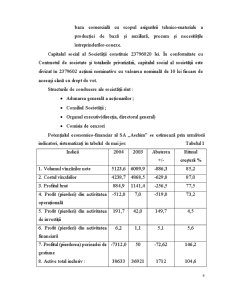

Capitolul II ,,Caracteristica, structura şi modul de întocmire a bilanţului contabil” cuprinde procedura formării bilanţului contabil, structura bilanţului contabil la SA ,,Aschim”.

Preview document

Conținut arhivă zip

- Bilantul Contabil.doc

Alții au mai descărcat și

Argument Bilanţul contabil şi analiza pe bază de bilanţ este cea mai importantă activitate din cadrul unei societăţi comerciale, ţinând cont de...

INTRODUCERE Contabilitatea îşi aduce o contribuţie deosebită în economie, deoarece, prin întregul său conţinut, îmbină armonios teoria abstractă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...