Cuprins

- I. Introducere

- II. Tipuri de bugete

- III. Instrucțiuni de întocmire a formularelor

- IV.Anexa

- V. Concluzii

- VI. Bibliografie

Extras din proiect

I. Introducere

În economia românească, bugetul de venituri și cheltuieli cuprinde totalitatea secțiunilor de previziune financiară,evidențiând veniturile, cheltuielile rezultatul net al exercițiului și repartizarea lui, fondurile proprii și împrumutate, încasările și plățile în lei și în valută, principali indicatori economici și financiari.

Bugeul de venituri și cheltuieli a unităților patrimoniale reflectă modul de formare , administrarea și utilizare a mijloacelor financiare și asigură furnizarea informațiilor necesare fundamentării deciziei privind gestiunea unităților respective. Prin structura sa, aceasta reprezintă instrumentul principal de programare a rezultatelor financiare, precum și a fondurilor necesare.

În procesul de elaborare și de execuție a bugetului de venituri și cheltuieli, unitățile vor urmări necondiționat respectarea principiilor eficenței maxime și echilibrului financiar. În acest scop, se folosesc formularele prevăzute de actele normative în vigoare , precum și formulare specifice proprii sau solicitate de ministere, după caz, în funcție de necesități, îndeosebi pentru fundamentarea veniturilor, a costurilor de producție și a subvențiilor ce urmează a fi primite.

Proiectele bugetelor de venituri și cheltuieli se depun la Ministerul Finanțelor sau la organele teritoriale ale Ministerul Finanțelor, după caz, precum și la băncile finanțatoare, în următoarele cazuri :

-dacă această obligație este prevăzută într-un act normativ ;

-dacă pentru activitatea unitățiilor patrimoniale sunt prevăzute subvenții sau alocații pentru cheltuieli de capital de la bugetul de stat sau bugetele locale;

-dacă se solicită împrumuturi cu garanția statului.

II. Tipuri de bugete

Bugetul de venituri și cheltuieli se întocmește anual, cu defalcarea pe trimestre și cuprinde următoarele formulare:

01 Bugetul activității generale

02 Bugetul activității de producție

03 Bugetul activității de trezorerie

04 Bugetul activității de încasări și plăți în valută

05 Bugetul activității de investiții

06 Împrumuturi garantate de stat

07 Rezerve

08 Repartizarea profitului

09 Principalii indicatori economici și financiari.

III. Instrucțiuni de întocmire a formularelor

În continuare, se prezintă căteva instrucțiuni privind modul de întocmire a formularelor.

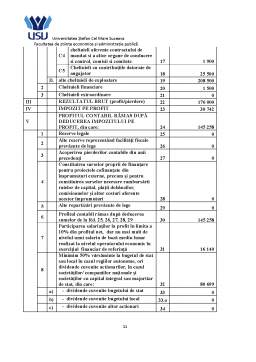

01. Bugetul activității generale

Formularul conține date referitoare la veniturile, cheltuielile și rezultatelor preconizate a se realiza în anul current, comparative cu cele realizate (sau preliminate) în anul precedent.

Pentru completarea formularului se fac următoarele precizări:

- Rândul 02 se completează cu veniturile din vînzarea produselor finite, semifabricatelor, produselor reziduale, mărfurilor, precum și din lucrări și servicii prestate, studii și cercetări redevențe, locații de gestiune și chirii, activități diverse, producția de imobilizări corporale și necorporale recum și sumele prevăzute a se primi drept subvenții pentru produse și activități, diferențe de preț și tarife, transferuri și prime acordate producătorilor agricoli, după caz;

- Rândul 08 venituri din participații, alte imobilizări financiare, creanțe imobilizate, titluri de , plasament , diferențe de curs valutar, alte venituri financiare

- Rândul 09 cuprinde venituri din operațiuni de gestiune)bunuri rezultate din dezmembrarea imobilizărilor corpoarale), venituri din operațiuni de capital (cota-parte a subvențiilor pentru investiții virate asupra rezultatelor financiare, venituri din vânzarea activelor imobilzate)

- Randul 11 cuprinte cheltuielile aferente activităților care determină veniturile prevăzute la rândul 02

- Rândul 12 cuprinde cheltuielile dematerii prime, materiale consumambile, obiecte de inventar, ce urmează a fi date în consum, precum și cheltuieli privind baracamentele și amenajări provizorii, mărfurile, ambalajele, energia și apa, animalele și păsările, materialele nestocate

- Rândul 13 cuprinde drepturile salariale stabilite în condițiile reglementărilor legale stabilite în vigoare , inclusiv asigurările sociale și protecția socială

- Rândul 16 cuprinde cheltuielile de exploatare privind amortizările imobilizărilor, provizioane pentru riscuri și cheltuieli, precum și alte provizioane reglementate

- Rândul 17 cuprinde cheltuieli de protocol, reclamă și publicitate, calculate în conformitate cu prevederile legale în vigoare

- Rândul 18 cuprind cheltuielile privind titlurile de plasament cedate, dobînzile, cheltuielile de difernțe de curs valutar, precum și alte cheltuieli financiare

- Randul 19 cuprinde cheltuieli din operațiunile de gestiune, care sunt despăgubiri, amenzi și penalități, donații și subvenții acordate, piederi provenite de la debitori diverși, precum și din operațiunile de capital cum ar fi: cheltuielile reprezentând activele cedate și alte cheltuieli operațiunile de capital

- Rândul 20 cuprinde rezerve stabilite în conformitate cu prevederile legale în vigoare

- Rândul 21 cuprinde pierderilefiscale din anii precedenți, cu care, în conformitate cu prevederile legale, se va diminua profitul impozabil ai anului în curs

- Rândul 22 cuprinde impozitul pe profit calculat conform actelor normative în vigoare, ținând seama de limitarea cheltuielilor deductibile.

Bibliografie

1. Georgeta Vintilă, Gestiunea financiară a întreprinderii, editura Didactică și Pedagogică R.A., București 2010

2. Ilie Vasile, Gestiunea financiară a întreprinderii, editura Meteor Press, București 2010

3. http://apepaduri.gov.ro/wp-content/uploads/2018/02/ANEXE-BVC-2018-MOF.xls

Preview document

Conținut arhivă zip

- Bugetul de venituri si cheltuieli al regiilor autonome si societatilor cu capital de stat.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Cap.1.Prezentarea entităţii. 1.1.Infiintare,denumire,capital. Societatea Topliţa SA s-a înfiinţat în anul 1981, ca secţie a combinatului C.P.I...

Cap.I Prezentarea entitatii economice cadrul legislativ particularităţile activităţii şi ale structurii organizatorice, organigrama unităţii I.1...

Cap.1.Prezentarea entitatii. 1.1.Infiintare,denumire,capital. Societatea FASTPROMO SRL a luat fiinta in anul 2003. Numarul inregistrarii la...

Cap.I. Prezentarea entitatii. 1. Infiintare,denumire,capital. Societatea C&R Partener a luat fiinta in anul 1996. Numarul inregistrarii la...

Cap.1 Prezentarea entitatii 1.1.Infiintare,denumire,capital Societatea Comerciala MIZATRANS SRL a fost infiintata in data de 10.01.2008 pentru o...

I. Conceptul de buget de stat Bugetul de stat este definit, sub aspect juridic, in tarile cu economie de piata, ca fiind un act in care se inscriu...

Cap.1. Obiectivele controlului financiar de stat Controlul financiar de stat este considerat un sistem social orientat foarte complicat.Acesta...

I.ORGANIZAREA ŞI FUNCŢIONAREA PRIMĂRIEI MUNICIPIULUI ADJUD 1.1 Istoricul primariei Adjud Municipiul Adjud este situat în judeţul Vrancea la...