Cuprins

- 1. CAP.1 PREZENTAREA SOCIETATII 4

- 2. CAP.2 REPARTIZAREA CIFRICA A MISCARILOR DE VALORI 5-7

- CA UN BILANT MOBIL

- 3. CAP.3 MONOGRAFIE CONTABILA 8-9

- 4. CAP.4 ANEXE 10-16

- 5. PLANUL CALENDARISTIC DE DESFASURARE A PRACTICII 18-19

- 6. CARACTERIZAREA ACT. LA PRACTICA A STUDENTULUI 20

Extras din proiect

ÎNSEMNĂRILE STUDENTULUI

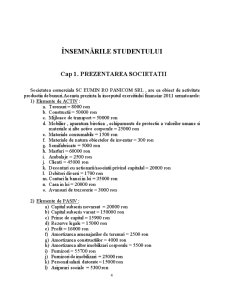

Cap 1. PREZENTAREA SOCIETATII

Societatea comerciala SC EUMIN RO PANICOM SRL , are ca obiect de activitate productia de bunuri.Aceasta prezinta la inceputul exercitiului financiar 2011 urmatoarele:

1) Elemente de ACTIV :

a. Terenuri = 8000 ron

b. Constructii = 50000 ron

c. Mijloace de transport = 50000 ron

d. Mobilier , aparatura birotica , echipamente de protectie a valorilor umane si materiale si alte active corporale = 25000 ron

e. Materiale consumabile = 1500 ron

f. Materiale de natura obiectelor de inventar = 300 ron

g. Semifabricate = 5000 ron

h. Marfuri = 60000 ron

i. Ambalaje = 2500 ron

j. Clienti = 45000 ron

k. Decontari cu actionarii/asociatii privind capitalul = 20000 ron

l. Debitori diversi = 1700 ron

m. Conturi la banci in lei = 35000 ron

n. Casa in lei = 20000 ron

o. Avansuri de trezorerie = 3000 ron

2) Elemente de PASIV :

a) Capital subscris nevarsat = 20000 ron

b) Capital subscris varsat = 150000 ron

c) Prime de capital = 15900 ron

d) Rezerve legale = 15000 ron

e) Profit = 16000 ron

f) Amortizarea amenajarilor de terenuri = 2500 ron

g) Amortizarea constructiilor = 4000 ron

h) Amortizarea altor imobilizari corporale = 5500 ron

i) Furnizori = 55700 ron

j) Furnizori de imobilizari = 25000 ron

k) Personal salarii datorate = 15000 ron

l) Asigurari sociale = 5300 ron

m) Ajutor de somaj = 500 ron

n) TVA de plata = 10000 ron

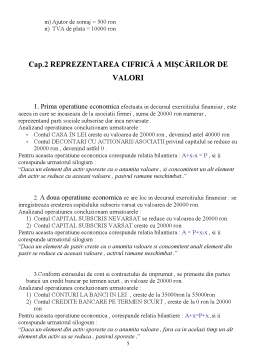

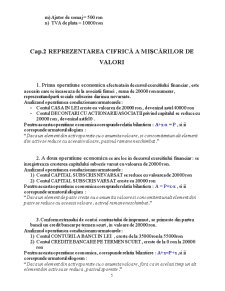

Cap.2 REPREZENTAREA CIFRICĂ A MIŞCĂRILOR DE VALORI

1. Prima operatiune economica efectuata in decursul exercitiului financiar , este aceea in care se incaseaza de la asociatii firmei , suma de 20000 ron numerar , reprezentand parti sociale subscrise dar inca nevarsate .

Analizand operatiunea concluzionam urmatoarele :

- Contul CASA IN LEI creste cu valoarea de 20000 ron , devenind astel 40000 ron

- Contul DECONTARI CU ACTIONARII/ASOCIATII privind capitalul se reduce cu 20000 ron , devenind astfel 0 .

Pentru aceasta operatiune economica corespunde relatia bilantiera : A+x-x = P , si ii corespunde urmatorul silogism :

“Daca un element din activ sporeste cu o anumita valoare , si concomitent un alt element din activ se reduce cu aceeasi valoare , pasivul ramane neschimbat .”

2. A doua operatiune economica ce are loc in decursul exercitiului financiar : se inregistreaza cresterea capitalului subscris varsat cu valoarea de 20000 ron.

Analizand operatiunea concluzionam urmatoarele :

1) Contul CAPITAL SUBSCRIS NEVARSAT se reduce cu valoarea de 20000 ron

2) Contul CAPITAL SUBSCRIS VARSAT creste cu 20000 ron

Pentru aceasta operatiune economica corespunde relatia bilantiera : A = P+x-x , si ii corespunde urmatorul silogism :

“Daca un element de pasiv creste cu o anumita valoare si concomitent unalt element din pasiv se reduce cu aceeasi valoare , activul ramane neschimbat .”

3.Conform extrasului de cont si contractului de imprumut , se primeste din partea bancii un credit bancar pe termen scurt , in valoare de 20000 ron.

Analizand operatiunea concluzionam urmatoarele :

1) Contul CONTURI LA BANCI IN LEI , creste de la 35000ron la 55000ron

2) Contul CREDITE BANCARE PE TERMEN SCURT , creste de la 0 ron la 20000 ron

Pentru aceasta operatiune economica , corespunde relatia bilantiere : A+x=P+x ,si ii corespunde urmatorul silogosm :

“Daca un element din activ sporeste cu o anumita valoare , fara ca in acelasi timp un alt element din activ sa se reduca , pasivul sporeste .”

4.Din contul CONTURI LA BANCI IN LEI , conform extrasului de cont , se plateste prin virament bancar , factura unui furnizor , in valoare de 7000 ron .

Analizand operatiunea economica, concluzionam urmatoarele :

1) Contul CONTURI LA BANCI IN LEI , scade de la 55000 ron la 48000 ron

2) Contul FURNIZORI , scade la randul sau de la 45000 ron la 48000 ron .

In acest caz , se aplica relatia bilantiera : A-x = P-x , aplicand urmatorul silogism :

“Daca un element din activ se reduce cu o anumita valoare , fara ca in acelasi timp un alt element din activ sa sporeasca , pasivul se reduce.”

Preview document

Conținut arhivă zip

- Caiet de Practica - SC Eumin Ro Panicom SRL.doc

Alții au mai descărcat și

PLANUL CALENDARISTIC DE DESFĂŞURARE A PRACTICII Societatea comercială REWE ROMANIA SRL Durata practicii 15 zile Începută la 01.07.2011 ,...

SC “Ela”SRL cu obiect de activitate comert cu amanuntul produse pielarie prezinta la 1 decembrie 2005 urmatoarea situatie patrimoniala: Bilant...

Prezentarea formei de inregistrare contabila inclusiv modul de organizare al acesteia la Tricotaje Somesul SA Organizarea contabilitatii este...

PARTEA I - DESCRIEREA ENTITĂŢII Entitatea SC ZINVAS CAR S.R.L. a luat fiinţă în data de 13.08.2003. Numarul şi data înregistrării la Registrul...

Introducere Lucrarea de faţa este o prezentare, în primul rând, a ceea ce înseamnă bilanţ (concept, alcătuire) urmată de o sinteză a...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...

DESCRIEREA SOCIETAŢII S.C.ROMFOREST S.A. Date informative asupra societatii analizate – Scurt istoric S.C. Romforest S.A. Comanesti este...

INTRODUCERE “Contabilitatea este cea mai importantă sursă de informare economică a unei naţiuni, aproape toate deciziile economice au la baza...