Cuprins

- Prezentarea generala a firmei ROVEL

- A. Capitalul social, asociati, obiect de activitate, sediu si durata activitatii

- B. Conducerea si administrarea societatii

- C. Procedee de calculatie a costurilor- definitie si clasificari

- Principalii indicatori economico-financiari inregistrati de societatea ROVEL in ultimii ani

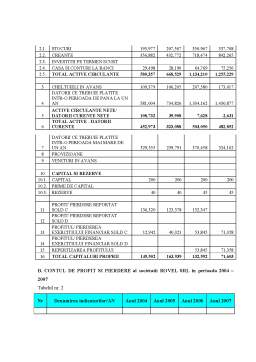

- A. SITUATIA ACTIVELOR, DATORIILOR SI CAPITALURILOR PROPRII

- B. CONTUL DE PROFIT SI PIERDERE al societatii ROVEL SRL

- C. STRUCTURA CHELTUIELILOR inregistrate la societatea ROVEL SRL

- Studiu de caz privind calculatia costurilor la firma Rovel

- A. Analiza principalelor categorii de cheltuieli, venituri si rezultate obtinute

- B. Stabilirea structurii costurilor si a interferentelor dintre acestea

- C. Metodologia de calculatie a costurilor la firma Rovel

- CONCLUZII ŞI PROPUNERI

- Bibliografie

Extras din proiect

STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR SI CALCULATIA COSTURILOR

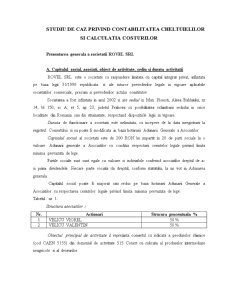

Prezentarea generala a societatii ROVEL SRL

A. Capitalul social, asociati, obiect de activitate, sediu si durata activitatii

ROVEL SRL este o societate cu raspundere limitata cu capital integrat privat, infiintata pe baza legii 31/1990 republicata si ale tuturor prevederilor legale in vigoare aplicabile societatilor comerciale, precum si prevederilor actului constitutiv.

Societatea a fost infiintata in anul 2002 si are sediul in Mun. Ploiesti, Aleea Bahluiului, nr 14, bl 150, sc A, et 5, ap 23, judetul Prahova cu posibilitatea schimbarii sediului in orice localitate din Romania sau din strainatate, respectand dispozitiile legii in vigoare.

Durata de functionare a societatii este nelimitata, cu incepere de la data inregistrarii la registrul Comertului si ea poate fi modificata in baza hotararii Adunarii Generale a Asociatilor.

Capitalul social al societatii este de 200 RON lei impartit in 20 de parti sociale la o valoare Adunarii generale a Asociatilor cu conditia respectarii cerintelor legale privind limita minima prevazuta de lege.

Partile sociale sunt sunt egale ca valoare si indivizibile conferind asociatilor dreptul de a-si primi dividendele. Fiecare parte sociala da dreptul, conform statutului, la un vot in Adunarea generala.

Capitalul social poate fi majorat sau redus pe baza hotararii Adunarii Generale a Asociatilor cu respectarea cerintelor legale privind limita minima prevazuta de lege.

Tabelul nr. 1:

Structura asociatilor :

Nr. Actionari Strucura procentuala %

1 VELICU VIOREL 50 %

2 VELICU VALENTIN 50 %

Obiectul principal de activitate il reprezinta comertul cu ridicata a produselor chimice (cod CAEN 5155) din domeniul de activitate 515 Conert cu ridicata al produselor intermediare neagricole si al deseurilor.

Pe langa aceasta activitate de baza societatea mai poate desfasuara si o serie de activitati conexe cum sunt:

- lucrari de finisare

- lucrari de ipsoserie

- lucrari de tamplarie si dulgherie

- lucrari de pardoserie si placare a peretilor

- lucrari de vopsitorie, zugraveli si montari de geamuri

- alte lucrari de finisare

- comert cu ridicata a altor produse

- comert cu amanuntul in magazine nespecializate

Aceste activitati se pot realiza impreuna sau separat in oricare din domeniile aratate, societatea desfasurand toate activitatile conexe necesare realizarii obiectului de activitate propus

Obiectul de activitate al societatii ROVEL se despasoara in principal in Romania in Mun. Ploiesti, dar se poate realiza si in strainatate, in zonele libere, in lei sau in valuta, cu respectarea legislatiei in vigoare.

B. Conducerea si administrarea societatii

Conducerea si administrarea societatii se realizeaza de catre Adunarea Generala a Asociatilor care exercita in principal urmatoarele activitati:

- aproba bilantul si stabileste repartizarea profitului net

- desemneaza si revoca administratorii si cenzorii, stabilind puterile, durata insarcinarii si remuneratia lor

- modifica actul constitutiv al societatii

- decide incadrarea salariatilor cu respectarea legislatiei muncii si asigurarilor sociale

- hotaraste dizolvarea, fuzionarea sau divizarea societatii.

Societatea este administrata de catre cei doi asociati cu drepturi egale si puteri depline care, au drepturile si obligatiile conferite de lege cum sunt: coordoneaza activitatea societatii prin respectarea legii, asigura reprezentarea societatii in raport cu tertii, tine registrul de asociati, are drept de semnatura la banca, duce la indeplinire hotararile Adunarii Generale a Asociatilor, angajeaza personalul prin contract individual de munca in cadrul organigramei.

Consiliul de administratie are urmatoarele atributiuni:

- intocmeste proiectul programului de activitate si proiectul de buget al societatii pe anul urmator si le supune aprobarii Adunarii Generale a Asociatilor

- angajeasa si concedieaza personalul pe baza contractelor individuale de munca , stabileste drepturile si obligatiile acestora

- aproba operatiunile de incasari si plati ale societatii

- aproba incheierea contractelor in limita obiectului de activitate

- intocmeste raportul Consiliului de administratie cu privire la activitatea societatii, bilantul contabil si contul de profit si pierderi

- calculeaza si certifica realitatea dividendelor

- exercita controlul operativ al societatii, rapunde pentru buna administrare si pentru integritatea patrimoniului societatii

- rezolva orice alte sarcini stabilite de Adunarea Generala, potrivit legii si actului constitutiv.

Preview document

Conținut arhivă zip

- Calculatia Costurilor la Societatea Comerciala Rovel SRL Ploiesti.doc

Alții au mai descărcat și

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

METODA DIRECT-COSTING 1 INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării, functionării , dotărilor...

CAPITOLUL 1. DELIMITĂRI CONCEPTUALE PRIVIND DUALISMUL CONTABIL 1.1. DEFINIREA CONTABILITĂŢII ÎN SISTEMUL CONTABIL DUALIST Contabilitatea este...

Introducere Contabilitatea reprezintă o formă de reprezentare a unei organizaţii (o întreprindere de producţie, o bancă, o asociaţie caritabilă, o...

AUDITAREA FINANCIARA PRIVIND „STOCURILE” Etapa 1.Cadrul legislativ privind STOCURILE Legea nr. 82 din 24.12.1991, Legea contabilitatii,...

1. Organizarea si desfasurarea activitatilor in cadrul SC Company SRL 1.1. Functionarea societatii Societatea comerciala Company SRL este...

Sectoarele de activitate pentru care se poate adopta acest sistem de calcul a costurilor sunt diverse, iar creşterea exigenţelor clienţilor...