Cuprins

- Introducere 5

- Capitolul I

- Prezentarea societăţii comerciale S.C. ASCOMA S.A 8

- 1.1. Scurt istoric 8

- 1.2. Obiectul de activitate 9

- 1.3. Structura organizatorică 10

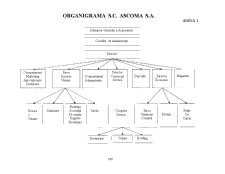

- 1.3.1. Organigrama societăţii 10

- 1.3.2.Atribuţiile compartimentelor de muncă 11

- 1.3.3. Administrarea societăţii 17

- 1.3.4. Gestiunea şi controlul societăţii 19

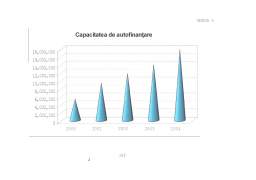

- 1.4. Performanţele întreprinderii 20

- 1.5. Raport de audit 22

- 22

- Capitolul II

- Evidenţa şi contabilitatea operaţiunilor privind mărfurile 26

- 2.1. Delimitări şi structuri privind mărfurile 26

- 2.2. Evaluarea stocurilor de mărfuri 27

- 2.3. Sistemul informaţional-contabil al stocurilor de mărfuri 33

- 2.3.1. Subsistemul de documente 33

- 2.3.2. Subsistemul de conturi 40

- 2.4. Organizarea contabilităţii analitice a stocurilor de mărfuri 46

- 2.5. Organizarea contabilităţii sintetice a stocurilor de mărfuri 63

- 2.5.1. Metoda inventarului permanent 63

- 2.5.1. Metoda inventarului intermitent 64

- 2.6. Reglementări privind stocurile 64

- Capitolul III

- Organizarea stocurilor şi a fluxurilor de mărfuri 66

- 3.1. Structuri organizatorice de gestiune a stocurilor de mărfuri la S.C. ASCOMA S.A.66

- 3.2.Principalele operaţiuni privind mărfurile la S.C.ASCOMA S.A 68

- 3.2.1. Formele şi documentele specifice aprovizionării cu mărfuri la S.C.ASCOMA

- S.A , 69

- 3.2.2. Formele şi documentele specifice livrării şi vânzării de mărfuri la

- S.C.ASCOMA S.A 71

- Capitolul IV

- Studiu de caz privind contabilitatea mărfurilor la S.C. ASCOMA S.A 77

- Capitolul V

- Inventarierea stocurilor de mărfui 86

- 5.1. Periodicitatea inventarierii în unităţile comerciale 86

- 5.2. Caracterul inopinat al controlului gestionar prin inventariere 88

- 5.3. Constituirea comisiilor 88

- 5.4. Inventarierea propnu-zisâ 89

- 5.5. Măsuri pentru obţinerea rezultatelor corecte în inventariere 91

- 5.6. Stabilirea rezultatelor inventarierii şi valorificarea lor 93

- 5.7. Stabilirea răspunderilor pentru pagube denatura lipsurilor în gestiune 95

- 5.8. Măsuri de recuperare a pagubelor 97

- 5.9. Studiu de caz privind inventarierea mărfurilor 99

- Capitolul VI

- Concluzii şi propuneri 107

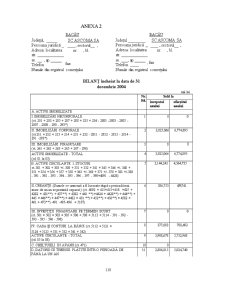

- ANEXE 109

- BIBLIOGRAFIE 137

Extras din proiect

Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice între¬prindere cu activitate industrială, comercială, de servicii sau de altă natură, efectuează în mod curent tranzacţii de cumpărări şi vânzări de bunuri şi servicii.

Operaţiile curente de cumpărări şi vânzări de bunuri şi servicii dau conţinut func¬ţiei comerciale a unei firme şi se efectuează pe baza politicilor de cumpărări şi vânzări stabilite de managerii firmei.

în cazul societăţilor comerciale cu obiect de activitate comercializarea mărfurilor la preţ cu amănuntul, numărul tranzacţiilor de cumpărări şi vânzări este nelimitat în cursul unei perioade de gestiune luată în considerare, deoarece mărfurile sunt acele elemente de stocuri care se achiziţionează în vederea revânzării, fără a suferi modificări sau cu modi¬ficări neesenţiale .

Derularea operaţiunilor de cumpărări şi vânzări de mărfuri se face de regulă ple¬când de la preţul de vânzare din care se exclud reducerile comerciale operate, adică preţul definitiv negociat între vânzător şi cumpărător. Mărfurile la preţ de vânzare cu amănuntul presupun o evaluare iniţială la preţ de vânzare, ajungându-se la valoarea preţului cu amă¬nuntul prin aplicarea marjei brute.

Reforma economică care se desfăşoară în ţara noastră are meritul incontestabil de fixare în centrul vieţii economice a unităţii productiv-comerciale, sporindu-i astfel respon¬sabilităţile sub aspectul rentabilităţii, eficienţei, capacităţii de rezistenţă concurenţială, protecţia socială a salariaţilor.

Reforma economică a generat reforma sistemului de contabilitate. Prin Legea Contabilităţii se prevăd sarcini exprese de mare importanţă cu privire la conducerea contu¬rilor, finalizarea bilanţurilor, controlul gestionar şi de bilanţ, indiferent de forma de orga¬nizare a agentului economic. Conform acestei legi agenţii economici şi alte organisme cu personalitate juridică, au obligaţia să conducă contabilitatea în partidă dublă şi să întoc¬mească bilanţul contabil împreună cu componentele sale după "modelele" elaborate de Ministerul Finanţelor.

Prin geneză, contabilitatea a apărut din nevoia de a răspunde în plan informaţio¬nal şi decizional la problema gestiunii valorilor economice separate patrimonial.

Contabilitatea, ca instrument principal de cunoaştere, gestiune şi control al patri¬moniului şi al rezultatelor obţinute, trebuie să asigure: înregistrarea cronologică şi siste¬matică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la situaţia patrimonială şi rezultatele obţinute atât pentru necesităţile proprii ale unităţii patrimoniale, cât şi în re¬laţiile acesteia cu asociaţii sau acţionarii, clienţii, furnizorii, băncile, organele fiscale şi al¬te persoane juridice şi fizice; controlul operaţiunilor patrimoniale efectuate şi al procedee¬lor de prelucrare utilizate, precum şi exactitatea datelor contabile furnizate; furnizarea in¬formaţiilor necesare stabilirii patrimoniului naţional, execuţiei bugetului public naţional, precum şi întocmirii balanţelor financiare şi a bilanţului pe ansamblul economiei naţiona¬le.

Pentru îndeplinirea obiectivelor stabilite de lege concepţia organizării contabile are în vedere funcţionarea a două paliere intercorelate: contabilitatea generală sau finan¬ciară şi contabilitatea analitică sau internă de gestiune.

Calculul, evidenţa, contabilizarea şi controlul operaţiilor privind Introducere

mărfurile la S.C. ASCOMA S A

Contabilitatea financiară are la bază norme unitare privind organizarea şi condu¬cerea şi are drept obiect circuitul patrimonial al unităţii luat în totalitatea şi structuralitatea sa ca entitate gestionară. Scopul său este de a determina periodic situaţia patrimoniului, concomitent cu rezultatul global al exerciţiului bazat pe gruparea şi apoi decontarea chel¬tuielilor şi a veniturilor.

Contabilitatea de gestiune este organizată de fiecare unitate patrimonială în func¬ţie de specificul activităţii şi necesităţile proprii privind calcularea costurilor, stabilirea re¬zultatelor şi a rentabilităţii produselor, lucrărilor şi serviciilor, urmărirea şi controlul reali¬zării bugetului de venituri şi cheltuieli, furnizarea altor date necesare fundamentării deci¬ziilor la unitatea patrimonială. Criteriul folosit pentru delimitarea cheltuielilor şi a rezulta¬telor este cel al destinaţiei şi funcţiei lor.

Contabilitatea financiară are rolul de a furniza informaţii de sinteză capabile să formeze imaginea de ansamblu a situaţiei economico-financiare a întreprinderii şi să satis¬facă numărul cel mai mare de utilizatori externi: parteneri comerciali, bancheri, acţionari. Aceasta este un imperativ pentru aflarea de către persoanele externe agentului economic a informaţiilor necesare.

Contabilitatea de gestiune prelucrează informaţiile relativ rigide ale contabilităţii generale şi le adânceşte în funcţie de specificul productiv comercial şi de structurare inter¬nă a fiecărui agent economic.

Contabilitatea financiară este definită ca un mod de prelucrare a datelor ce con¬duce la crearea de documente de sinteză comparabile, în timp ce contabilitatea de gestiune este un mod de prelucrare a datelor ce permite furnizarea informaţiei utile gestiunii de în¬treprindere cum ar fi costurile ţi bugetele.

Contabilitatea financiară oferă informaţii generale nepermiţând de a lua decizii care să condiţioneze profitul întreprinderii.

Principalul impediment al integrării contabilităţii financiare cu contabilitatea de gestiune este de ordin social-economic. Anumite informaţii şi în mod particular cele ce fundamentează deciziile nu pot fi divulgate. Distincţia dintre cele două contabilităţi este un mijloc comod de a diferenţia informaţiile pe care întreprinderea acceptă sau este obli¬gată sa le difuzeze terţilor de cele pentru care are rezerve în a le face cunoscute.

Contabilitatea are ca obiect reprezentarea analitică a proceselor interne ale între¬prinderii care produc transformări cantitative şi calitative în masă patrimoniului. Informa¬ţia construită este destinată întreprinzătorului ca beneficiar intern de informaţii care trebu¬ie să răspundă la întrebarea cum să aloce şi să utilizeze resursele încredinţate de investitori pentru a atinge cât mai eficient obiectivele stabilite.

Organizarea separată a contabilităţii de gestiune de contabilitatea generală se im¬pune ca o necesitate, dar nu trebuie percepută ca o secţionare a contabilităţii în cele două subsisteme.

Sfera contabilităţii de gestiune se circumscrie la înregistrarea operaţiunilor pri¬vind colectarea şi repartizarea cheltuielilor pe destinaţii, respectiv pe activităţi, secţii, etc, decontarea producţiei precum şi calcului costului efectiv al produselor fabricate, lucrărilor executate şi serviciilor prestate, inclusiv al producţiei în curs.

Modul de organizare a contabilităţii interne de gestiune este la latitudinea unităţii patrimoniale în funcţie de specificul activităţii si necesităţile proprii ale acesteia. In acest sens, pe lângă conturile de cheltuieli pe destinaţii şi de calculaţie a costurilor, pot fi utili-

Calculul, evidenţa, contabilizarea şi controlul operaţiilor privind Introducere

mărfurile la S C ASCOMA S A

zate conturi de venituri şi rezultate analitice corespunzătoare, în funcţie de operaţiunea fi¬ecărei unităţi patrimoniale.

Având în vedere gama foarte variată de cheltuieli ce concură la realizarea produc¬ţiei unui agent economic, este necesară o cunoaştere în detaliu a structurii costului fiecărui produs, lucrare sau seiviciu obţinut. De aceea, este utilă gruparea cheltuielilor de exploata¬re de celelalte cheltuieli efectuate de agenţii economici.

Determinarea ponderii fiecărui tip de cheltuieli în structura costului prezintă im¬portanţă întrucât eforturile de diminuare a costurilor de exploatare trebuie să vizeze redu¬cerea acestor cheltuieli care deţin ponderea cea mai mare.

Pentru realizarea proceselor de cunoaştere şi gestiune, se procedează la organiza¬rea datelor şi informaţiilor într-un sistem informaţional, hi acest scop se identifică eveni¬mentele care generează date, se delimitează obiectivele cunoaşterii şi conducerii, se stabi¬lesc purtătorii materiali de informaţii şi modul în care se culeg şi se înregistrează datele, se aleg metodele şi instrumentele de prelucrare a acestor date, se defineşte destinaţia infor¬maţiilor şi se organizează transmiterea lor la beneficiari.

Preview document

Conținut arhivă zip

- Calculul, Evidenta, Contabilizarea si Controlul Operatiilor privind Marfurile la SC Ascqma SA

- anexe.doc

- bibliografie.doc

- cap1.doc

- cap2.doc

- cap3.doc

- cap4.doc

- cap5.doc

- concluzii.doc

- Cuprins.doc

- introducere.doc

Alții au mai descărcat și

INTRODUCERE Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

1.1. Contabilitatea stocurilor în România In majoritatea întreprinderilor, contabilitatea nu înregistreaza zilnic miscarile stocurilor....

1. PREZENTAREA SOCIETATII COMERCIALE AEROSTAR S.A. BACAU 1.1. SEDIUL, STATUTUL SOCIETATII SI OBIECTUL DE ACTIVITATE SOCIETATEA COMERCIALA...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE Trecerea la economia de piaţă se înscrie noii comenzi sociale pentru contabilitate. Subordonată acestui deziderent la 1 ianuarie 1994...

Capitolul 1. LEASINGUL-MODALITATE DE FINANŢARE A INVESTIŢILOR Întrebarea care se pune de către utilizator, este următoarea : dacă are...

Prezentarea societăţii de asigurări ARDAF S.A. Societatea de Asigurare Reasigurare ARDAF S.A. este înregistrată la Oficiul Registrului Comerţului...