Cuprins

- 1. Bilant initial 1

- 2. Operatiuni bilantiere 2

- 3. Bilant final 14

- 4. Descompunerea in conturi a bilantului initial 15

- 5. Analiza elementelor patrimoniale – Registrul jurnal 17

- 6. Analiza contabila a operatiunilor inregistrate 19

- 7. Registrul jurnal – formular 20

- 8. Registrul Cartea Mare 21

- 9. Balanta de verificare 24

- 10. Metoda de evaluare a iesirilor de stocuri – F.I.F.O. 25

Extras din proiect

Firma S.C. M&H S.R.L. are ca obiect de activitate creşterea păsărilor şi prelucrarea produselor din carne de pasăre.

Situatia elementelor patrimoniale a firmei la inceputul exercitiului financiar arata ca in bilantul urmator:

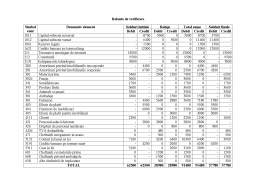

ACTIV Bilanţ iniţial PASIV

Nr. crt. Simbol cont Denumirea elementului Suma Nr. crt. Simbol cont Denumirea elementului Suma

1 211 Terenuri si amenajari de terenuri 13000 1 1011 Capital subscris nevarsat 8700

2 212 Constructii 9500 2 1012 Capital subscris varsat 6400

3 2131 Echipamente tehnologice 8800 3 1061 Rezerve legale 1500

4 301 Materii prime 5400 4 1621 Credite bancare pe termen lung 12000

5 3026 Furaje 3000 5 280 Amortizari privind imobilizarile necorporale 4400

6 341 Semifabricate 1700 6 281 Amortizari privind imobilizarile corporale 6700

7 345 Produse finite 3600 7 401 Furnizori 4300

8 361 Animale si pasari 3300 8 403 Efecte de platit 5500

9 381 Ambalaje 1800 9 404 Furnizori de imobilizari 6000

10 4111 Clienti 2200 10 421 Personal - salarii datorate 2800

11 5121 Conturi la banci in lei 7100 11 5191 Credite bancare pe termen scurt 4200

12 5311 Casa in lei 3100

TOTAL ACTIV 62500 TOTAL PASIV 62500

In perioada 01.03.2012 – 31.03.2012 se inregistreaza urmatoarele operatiuni bilantiere:

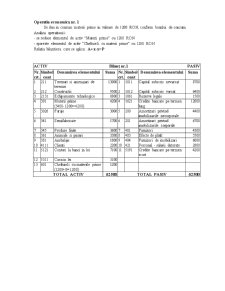

Operatia economica nr. 1

Se dau in consum materii prime in valoare de 1200 RON, conform bonului de consum.

Analiza operatiunii:

- se reduce elementul de activ “Materii prime” cu 1200 RON

- sporeste elementul de activ “Cheltuieli cu materii prime” cu 1200 RON

Relatia bilantiera care se aplica: A+x-x=P

ACTIV Bilanţ nr.1 PASIV

Nr. crt. Simbol cont Denumirea elementului Suma Nr. crt. Simbol cont Denumirea elementului Suma

1 211 Terenuri si amenajari de terenuri 13000 1 1011 Capital subscris nevarsat 8700

2 212 Constructii 9500 2 1012 Capital subscris varsat 6400

3 2131 Echipamente tehnologice 8800 3 1061 Rezerve legale 1500

4 301 Materii prime

(5400-1200=4200) 4200 4 1621 Credite bancare pe termen lung 12000

5 3026 Furaje 3000 5 280 Amortizari privind imobilizarile necorporale 4400

6 341 Semifabricate 1700 6 281 Amortizari privind imobilizarile corporale 6700

7 345 Produse finite 3600 7 401 Furnizori 4300

8 361 Animale si pasari 3300 8 403 Efecte de platit 5500

9 381 Ambalaje 1800 9 404 Furnizori de imobilizari 6000

10 4111 Clienti 2200 10 421 Personal - salarii datorate 2800

11 5121 Conturi la banci in lei 7100 11 5191 Credite bancare pe termen scurt 4200

12 5311 Casa in lei 3100

13 601 Cheltuieli cu materiile prime

(1200+0=1200) 1200

TOTAL ACTIV 62500 TOTAL PASIV 62500

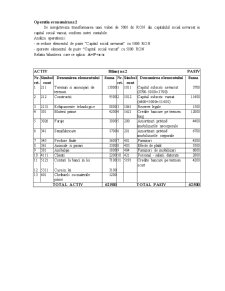

Operatia economica nr.2

Se inregistreaza transformarea unei valori de 5000 de RON din capitalulul social nevarsat in capital social varsat, conform notei contabile.

Analiza oparatiunii:

- se reduce elementul de pasiv “Capital social nevarsat” cu 5000 RON

- sporeste elementul de pasiv “Capital social varsat” cu 5000 RON

Relatia bilantiera care se aplica: A=P+x-x

ACTIV Bilanţ nr.2 PASIV

Nr. crt. Simbol cont Denumirea elementului Suma Nr. crt. Simbol cont Denumirea elementului Suma

1 211 Terenuri si amenajari de terenuri 13000 1 1011 Capital subscris nevarsat

(8700-5000=3700) 3700

2 212 Constructii 9500 2 1012 Capital subscris varsat

(6400+5000=11400) 11400

3 2131 Echipamente tehnologice 8800 3 1061 Rezerve legale 1500

4 301 Materii prime 4200 4 1621 Credite bancare pe termen lung 12000

5 3026 Furaje 3000 5 280 Amortizari privind imobilizarile necorporale 4400

6 341 Semifabricate 1700 6 281 Amortizari privind imobilizarile corporale 6700

7 345 Produse finite 3600 7 401 Furnizori 4300

8 361 Animale si pasari 3300 8 403 Efecte de platit 5500

9 381 Ambalaje 1800 9 404 Furnizori de imobilizari 6000

10 4111 Clienti 2200 10 421 Personal - salarii datorate 2800

11 5121 Conturi la banci in lei 7100 11 5191 Credite bancare pe termen scurt 4200

12 5311 Casa in lei 3100

13 601 Cheltuieli cu materiile prime 1200

TOTAL ACTIV 62500 TOTAL PASIV 62500

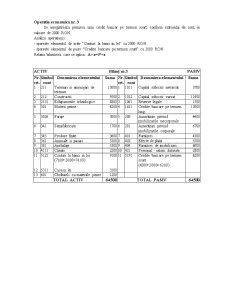

Preview document

Conținut arhivă zip

- 002.cuprins.doc

- 01.bilanturi.doc

- 02.Deschiderea conturilor de activ si pasiv.doc

- 03.Analiza elementelor patrimoniale.doc

- 04.Analiza conturilor.doc

- 05. Registru jurnal (formular).doc

- 06.cartea mare T-uri.doc

- 07.balanta de verificare.doc

- 08.metoda de evaluare a iesirilor de stoc.doc

Alții au mai descărcat și

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

INTRODUCERE Contabilitatea îşi aduce o contribuţie deosebită în economie, deoarece, prin întregul său conţinut, îmbină armonios teoria abstractă...

TEMA I Se vor întocmi 5 bilanţuri: 2 pentru societăţi comerciale, 2 pentru societăţi de producţie şi 1 pentru o societate prestatoare de servicii....

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Agentul economic ,,Larisa`` S.A. are ca si obiect de activitate productia de bunuri, si anume paine. Se dau urmatoarele elemente patrimoniale: -...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...