Cuprins

- Capitolul I : Evoluția cadrului legislativ privind contabilitatea întreprinderii

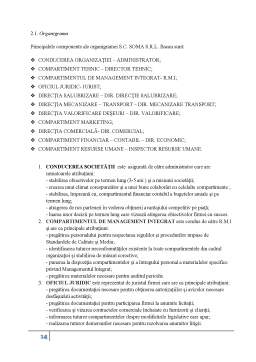

- Capitolul 2: Descrierea entității

- Capitolul 3-Monografie contabilă

Extras din proiect

Introducere:

Contabilitatea este ştiinţa şi arta stăpânirii afacerilor, în care scop se ocupă cu"măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi capitalurilor proprii, precum şi a rezultatelor obţinute din activitatea persoanelor fizice şi juridice", în care scop "trebuie să asigure înregistrarea cronologică şi sistematică, prelucrarea, publicarea şipăstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi fluxurile detrezorerie, atât pentru cerinţele interne ale acestora, cât şi în relaţiile cu investitorii prezenţi şipotenţiali, creditorii financiari şi comerciali, clienţii, instituţiile publice şi alţi utilizatori"(Legea contabilităţii nr.82/1991, republicată în iunie 2007, art.2, al (1)

În lucrarea "Contabilitate generală" din anul 1947, ediţia a 13-a, autorul, prof. univ. C. G. Demetrescu defineşte contabilitatea pe trei coordinate:

a) obiectul - contabilitatea este o ramură a ştiinţelor sociale care asigură înregistrareametodică şi ordonată a tuturor operaţiilor privind mişcările de valori, de drepturi şiobligaţii, precum şi modificările determinate de rezultatele activităţii desfăşurate;

b) scopul - contabilitatea are drept scop stabilirea situaţiei economice şi juridice aîntreprinderii, exercitarea permanentă a unui control;

c)mijloacele- contabilitatea se foloseşte de mijloace proprii: conturi, balanţe deverificare, jurnale.

Conform Legii contabilităţii nr. 82/1991, contabilitatea este o activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şicapitalurilor proprii, precum şi a rezultatelor obţinute din activitatea presoanelor fizice şijuridice […] trebuie să asigure înregistrarea cronologică şi sistematică, prelucrarea,publicarea şi păstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele interne ale acestora, cât şi în relaţiile cuinvestitorii prezenţi şi potenţiali, creditorii financiari şi comerciali, clienţii, instituţiilepublice şi alţi utilizatori.

Capitolul I : Evoluția cadrului legislativ privind contabilitatea întreprinderii

Legea contabilității nr. 82/1991 este legea care aduce cadrul de bază ce reglementează activitatea contabila din România. Legea a fost republicata de mai multe ori în decursul anilor ca urmare a unor schimbări aduse iar ultima republicare fiind din iunie 2008.

Structura legi:

Legea este structurata în VII capitole. În primul capitol numit “Dispoziții generale” se prezintă precizările cu caracter general referitoare la contabilitate cum ar fi : instituţiile care au obligaţia să organizeze şi totodată să conducă contabilitatea proprie; obligativitatea ţinerii contabilităţii în limba română, monedă naţională şi în partidă dublă; înregistrarea cronologică a operaţiunilor precum și inventarierea şi evaluarea elementelor patrimoniale și specificarea documentului oficial de gestiune – bilanţul contabil.

Preview document

Conținut arhivă zip

- Contabilitate.docx

Alții au mai descărcat și

Introducere Prin geneză, contabilitatea a apărut din nevoia de a răspunde în plan informaţional şi decizional la problema gestiunii valorilor...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica...

Cap.I.Prezentarea entitatii I.1.Infiintare,denumire,capital Societatea BOARD SRL Piatra Neamt a luat fiinta in anul 2006, fiind inregistrata la...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1. Definitia si necesitatea contului Contul este: (1) cea mai mica unitate de identificare specifica pentru clasarea si înregistrarea curenta a...

CUVÂNT ÎNAINTE Disciplina Bazele Contabilităţii are menirea de a transmite studenţilor fundamentele teoretice şi metodologice ale contabilităţii....

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...