Cuprins

- Cuprins 1

- CAPITOLUL I: Cadru teoretic privind procedura de faliment 2

- INTRODUCERE 2

- 1.1 Reglementari legale privind procedura de faliment a unei entitati 2

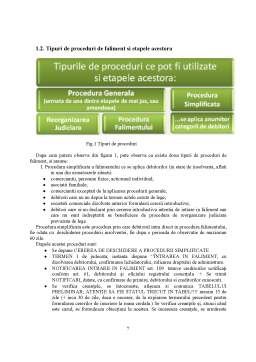

- 1.2. Tipuri de proceduri de faliment si etapele acestora 7

- 1.3. Diferenţe privind insolvenţa şi falimentul 10

- 1.4. Simptomele falimentului unei firme–analiza principalilor indicatori 11

- CAPITOLUL II: Studiu de caz al SC MANEA SA 13

- 2.1. Descrierea societatii si a activitatii de baza 13

- 2.2. Cauzele falimentului 13

- 2.3. Consecintele si efectele falimentului 18

- 2.4. Tehnici de contabilitate creativa care ar fi putut preveni falimentul societatii 18

- CONCLUZII 22

- BIBLIOGARIE 23

Extras din proiect

CAPITOLUL I: Cadru teoretic privind procedura de faliment

INTRODUCERE

Este usor de pornit o afacere cu sediul acasa si din acest motiv, in fiecare an apar tot mai multe astfel de firme. Toti ne dorim sa avem un inceput mai modest, dar un viitor stralucit, cu multi clienti si profit cat mai mare. Dar pe parcurs, vor aparea multe obstacole si trebuie sa invatam sa trecem peste ele.

Majoritatea intreprinderilor mici si mijlocii dau faliment datorita unor probleme de organizare interna. Iata cateva exemple care duc la esecul unei afaceri si cum putem sa le evitam.

Relatia cu clientii trebuie sa fie una exemplara. Locul si modul in care ii primiti pentru a va prezenta oferta dvs. conteaza foarte mult sa fie de o maniera profesionala si placuta. Clientii isi vor investi banii in produsele si serviciile oferite de cei care i-au tratat cat mai bine.

O preocupare esentiala pentru orice noua afacere este marketingul. Puteti avea cele mai bune produse si servicii, in schimb trebuie ca lumea sa le cunoasca. Nu este suficienta deschiderea unui magazin, promovarea lui este pasul al doilea. O buna publicitate si o mare promovare sunt fundamentale.

O atentie deosebita la modul in care selectati angajatii. Acestia trebuie sa aiba experienta in domeniul vanzarilor, sa stie cum sa promoveze si si convinga clientul ca dvs. aveti cea mai buna oferta. Mare grija la taxe, daca nu le platesti din timp riscati sa aveti multe penalitati care vor fi din ce in ce mai mari. Este indicat sa respectati legea si sa aveti platite toate datoriile catre stat.

1.1 Reglementari legale privind procedura de faliment a unei entitati

Reglementările legale specifice procedurii falimentului se găsesc în Legea 85/2006 privind procedura Insolvenţei, publicată în M.O. nr 359 din 21.04.2006 şi Ordonanţa de urgenţă a Guvernului nr 86/ 2006 privind organizarea activităţii practicienilor în insolvenţă, publicată în M.O. nr. 944 din 22.11.2007. De aemenea importante sunt modificările şi completările suferite de aceste legi.

Acestea sunt: Legea 169/2010 pentru modificarea si completarea Legii nr. 85/2006 privind procedura insolventei. Lege nr. 169/2010Legea 85/2010 pentru modificarea si completarea OUG 86/2006 privind organizarea activitatii practicienilor in insolventa. Lege nr. 85/2010

OG 1/2010 privind modificarea termenului pentru infiintarea sectiilor de insolventa. Ordonanta nr. 1/2010,OUG nr. 173/2008, ordonanta de urgenta pentru modificarea si completarea Legii nr. 85/2006 privind procedura insolventei,Ordin nr. 1537/2008 pentru aprobarea Deciziei Comisiei de proceduri fiscale nr. 1/2008.

Normele legale mai sus mentionate reglementeaza:

1. Persoanele supuse procedurii reorganizarii judiciare si a falimentului;

2. Conditiile obligatorii pentru aplicarea reglementarilor privitoare la faliment;

3. Procedurile aplicabile unei persoane aflate in imposibilitatea de respectare a angajamentelor asumate;

4. Organele care aplica procedura reorganizarii judiciare si a falimentului;

5. Falimentul bancar.

- Persoanele care sunt supuse procedurii reorganizarii judiciare si a falimentului sunt:

-Comerciantii persoane fizice care isi desfasoara activitatea comerciala in conformitate cu prevederile Decretului - Lege nr. 54/1990.

- Societatile comerciale.

Precizari:

• Prezenta reglementare se aplica in egala masura filialelor societatilor comerciale straine - persoane juridice române.

• Procedura falimentului bancar este in principal reglementata de Legea nr.83/1998, completata cu dispozitiile Legii nr. 64/1995 privind procedura reorganizarii judiciare si a falimentului.

• Procedura falimentului stabilita prin Legea nr. 64/1995 nu se aplica:

- societatilor comerciale cu capital majoritar de stat pentru care Guvernul a instituit sau va institui proceduri speciale de supraveghere financiara (pe perioada cât acestea se afla sub incidenta acestor proceduri);

- regiilor autonome (pentru care se va stabili prin lege o procedura speciala aplicabila in caz de insolvabilitate, in acord cu regimul general al proprietatii publice).

- Conditiile obligatorii pentru aplicarea reglementarilor privitoare la faliment:

a) Datoriile sa fie de natura comerciala;

b) Comerciantul sa fie in imposibilitate de a face fata datoriilor sale;

c) Comerciantul sa fie in imposibilitate de a face fata datoriilor sale cu sumele de bani disponibile.

Precizare:

•Insuficienta disponibilitatilor banesti se refera la soldul creditor al contului bancar si la numerarul din casierie. Nu vor fi luate in considerare la aprecierea sumelor de bani disponibile urmatoarele instrumente financiare:

- efectele de comert;

- valorile mobiliare incasabile la vedere.

- Proceduri aplicabile unei persoane aflata in imposibilitate de respectare a angajamentelor asumate:

Legea instituie doua proceduri distincte:

- reorganizarea judiciara, având ca scop redresarea economica a debitorului si plata pasivului sau;

- falimentul, având ca scop lichidarea averii debitorului si plata tuturor datoriilor sale comerciale.

Participantii la procedura de faliment sunt:

- Societatile comerciale;

- Societatile cooperative;

- Organizatiile cooperatiste;

- Societatile agricole;

Preview document

Conținut arhivă zip

- Contabilitate Creativa - Scoaterea Firmei din Insolventa.doc

Alții au mai descărcat și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

CAPITOLUL 1: OBIECTIVELE SITUAŢIILOR FINANCIARE ŞI ROLUL LOR ÎN FUNDAMENTAREA TEORIILOR PRIVIND BILANŢUL CONTABIL 1.1. Delimitări şi fundamentări...

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n au fost relevate legile comerciale...

1. Introducere Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată...

INTRODUCERE In lumea afacerilor riscul de fraudă este din ce în ce mai des întalnit în cadrul firmelor. În același timp, multe firme care nu s-au...

INTRODUCERE Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată cu...

I.Cadru teoretic 1 Reglementari legale privind procedura de faliment a unei unitati Reglementarile legale specifice procedurii falimentului se...

1. Introducere în contabilitatea creativă Contabilitatea a fost definită ca ”arta de a falsifica sau truca un bilanț”, ”arta de a se calcula...