Extras din proiect

. Evidenţierea metodelor de evaluare a stocurilor la ieşirea din gestiunea entităţii economice (CMP cu cele două variante- după fiecare intrare şi la sfârşitul perioadei, FIFO, LIFO, preţul standard, exemplificând avantajele şi dezavantajele fiecărei metode pe exemplul luat în studiu, realizând de altfel şi o analiză comparativa între metode). Pentru exemplificarea acestor doua metode se vor lua doua situatii, respective una aferenta cresterii de preturi in cursul perioadei, iar cealalta, avand in vedere scaderea preturilor in cursul unei perioade.

A. EVALUAREA STOCURILOR PRIN METODA COSTULUI MEDIU PONDERAT (CMP)

1) CMP CALCULAT LA SFÂRŞIUL PERIOADEI

Această metodă presupune o singură evaluare a stocurilor la sfârşitul perioadei de gestiune.

Si+ i

CMPsf =

Qi+ Qj

Si-stoc iniţial valoarea totală

i-suma totală a valori intrate în cursul perioadei

Q- cantitatea existentă în stocul iniţial

Qj-suma cantităţii intrate

EXEMPLU:

Să presupunem că în cursul unei perioade de gestiune o unitate patrimonială înregistrează următoarele operaţiuni de intrare şi ieşire după cum urmează:

- pe 01.01 Si 100 buc.x 3.000UM/buc.=300.000UM

- pe 05.01 are loc o ieşire de 50 buc.

- pe 07.01 are loc o intrare de 60 buc.x 3.100UM/buc.=186.000UM

- pe 09.01 are loc o intrare de 20 buc.x 3.200UM/buc.= 64.000UM

- pe 13.01 are loc o ieşire de 70 buc

- pe 16.01 are loc o ieşire de 20 buc

- pe 19.01 are loc o intrare de 40 buc.x 2.800UM/buc.=112.000UM

- pe 23.01 are loc o intrare de 30 buc.x 2.900UM/buc.= 87.000UM

- pe 26.01 are loc o ieşire de 60 buc

- pe 30.01 are loc o ieşire de 20 buc

Se cere:

Să se evalueze stocurile la ieşirea din patrimoniu după metoda CMP calculat la sfârşitul perioadei.

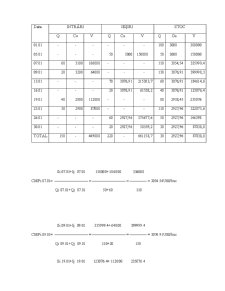

Data

INTRĂRI IEŞIRI STOC

Q Cu V Q Cu V Q Cu V

01.01 - - - - - - 100 3000 300000

05.01 - - - 50 - - 50 - -

07.01 60 3100 186000 - - - 110 - -

09.01 20 3200 64000 - - - 130 - -

13.01 - -. - 70 - - 60 - -

16.01 - - - 20 - - 40 - -

19.01 40 2800 112000 - - - 80 - -

23.01 30 2900 87000 - - - 110 - -

26.01 - - - 60 - - 50 - -

30.01 - - - 20 - - 30 - -

TOTAL 150 - 449000 220 2996 659120 30 2996 89880

Si + i 300000 + 449000 749000UM

CMPsf = = = = 2996UM/buc

Qi + Qj 100 + 150 250buc

E: 220buc x 2996UM/buc = 659120UM

Sf = Si + I - E = 300000 + 449000 – 659120 = 89880UM

CMPsf = 2996UM/buc

Avantaje ale metodei CMP calculat la sfârşitul perioadei

1) Este foarte uşor de aplicat simplificând calculele de evaluare a stocurilor.

2) Are rolul de a nivela variaţiile de cost în cazul fluctuaţiilor de cost.

Dezavantaje ale metodei CMP calculat la sfârşitul perioadei

1) Nu permite evaluarea fiecărei ieşiri din stoc ci numai evaluarea lor globală la sfârşitul perioadei ceea ce este în contradicţie cu principiul de bază al inventarului permanent ( posibilitatea de a determina în orice moment valoarea stocului final ).

2) CMP CALCULAT DUPĂ FIECARE INTRARE

Această metodă presupune evaluarea ieşirilor în funcţie de recepţionarea unui nou lot.

Si + Ij

CMPi =

Qi + Qj

Preview document

Conținut arhivă zip

- Contabilitate de Gestiune.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evidentiati metodele de evaluare a stocurilor la iesirea din patrimoniul entitatii economice: - FIFO, LIFO, metoda costului standard si metoda...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...

INTRODUCERE Contabiliatea, ca sistem, este rezultatul unui lung proces istoric în decursul căruia s-a transformat dintr-o simplă tehnica de...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...

Introducere Am optat în alegerea acestei teme cu scopul de a mă perfecţiona în domeniul teoriei şi metodologiei de aplicare a contabilităţii de...

CAPITOLUL I Locul si rolul costurilor de productie în conducerea activitatii din industria constructoare de masini 1.1 Locul si rolul costurilor...