Cuprins

- Capitolul I – Prezentarea generală a societăţii 2

- 1.1. Denumire, înfiinţare, capital 2

- 1.2. Obiectul de activitate 3

- 1.3. Structura organizatorică 4

- 1.4. Parteneri comerciali 9

- Capitolul II – Modul de organizare a contabilităţii în cadrul S.C. Dorapan Com S.R.L 11

- Capitolul III – Utilitatea costurilor de producţie pentru managementul societăţii

- Dorapan Com S.R.L 13

- Capitolul IV – Studiu de caz privind determinarea costului de producţie în cadrul

- S.C. Dorapan Com S.R.L 14

- Capitolul V – Concluzii 26

Extras din proiect

Capitolul I – Prezentarea generală a societăţii

1.1. Denumire, înfiinţare, capital

Înfiinţată în anul 1996, S.C. Dorapan Com S.R.L. îşi desfăşoară activitatea în domeniul produselor de panificaţie şi patiserie, încercând de la început ca produsele proprii să ofere o alternativă faţă de produsele existente pe piaţă.

Societatea a luat naştere prin achiziţionarea unui teren pe teritoriul judeţului Braşov, în anul 1996, pe care ulterior s-a construit o fabrică, reprezentând o construcţie modernă, prevăzută cu instalaţii performante de producţie, aceasta fiind recepţionată în anul 1997. În această fabrică s-au produs primele cantităţi de pâine cu ajutorul primei linii de fabricaţie achiziţionate, având o capacitate de 5.000 kg / 24 h. Treptat, datorită comenzilor mari, capacitatea de producţie s-a mărit.

În anul 2001 s-au adus îmbunătăţiri fabricii de pâine, constând în extinderea spaţiului existent prin construirea unor anexe, construcţia măsurând 1.200 mp. Această investiţie a avut ca scop mărirea capacităţii de producţie de pâine, precum şi amenajarea unei noi linii de producţie de patiserie.

Pe parcursul desfăşurării activităţii, societatea a investit în linii tehnologice de ultimă generaţie, complet automatizate, începând cu operaţia de framântare şi până la procesul de ambalare. Produsele realizate pe aceste linii sunt de calitate superioară, iar productivitatea este ridicată.

În prezent, societatea are un număr de 85 de angajaţi, având o cifră de afaceri estimată la 2 milioane euro. Sediul social al firmei se află în Calea Feldioarei, nr. 25, Braşov, alături de fabrica societăţii.

Fiind o societate cu răspundere limitată, întreprinderea are un capital în totalitate privat în valoare de 500.000 lei, împărţit în 50.000 părţi sociale. Această formă de organizare se caracterizează prin limitarea răspunderii asociaţilor la capitalul subscris.

Mai jos este prezentată ponderea principalilor asociaţi în capitalul social, în funcţie de numărul de părţi sociale deţinute de fiecare în parte:

Nume şi prenume Număr părţi sociale deţinute Ponderea în capitalul social (procentaj de interes)

Daniel Tănase 30.000 60 %

Raluca Grigore 10.000 20 %

Andrei Popescu 5.000 10 %

Alţii 5.000 10 %

Tabelul 1.1. Ponderea asociaţilor în capitalul social

1.2. Obiectul de activitate

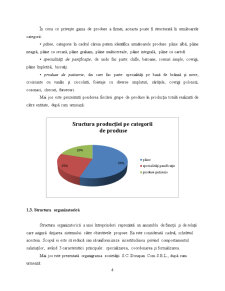

Societatea are ca obiect de activitate producerea de pâine, produse de panificaţie şi patiserie, precum şi alte produse şi subproduse specifice acestui domeniu destul de vast de activitate, practicând comerţ prin reţeaua proprie de desfacere (en detail), dar aprovizionează şi firmele care au ca obiect de activitate comercializarea produselor de panificaţie (comerţ cu ridicata, en gross). Întreprinderea îşi derulează activitatea pe piaţa internă, fiind o firma cu arie de activitate judeţeană.

Societatea practică două sisteme de vânzare:

- vânzare cu ridicata a produselor

- vânzare cu amănuntul în magazinele proprii de desfacere.

Reţeaua de desfacere şi distribuţie a societăţii constă într-un lanţ de 12 magazine proprii de desfacere, situate în judeţul Braşov, acestea fiind aprovizionate cu produsele firmei dintr-un depozit propriu adecvat păstrării produselor alimentare în condiţii optime de temperatură şi umiditate. Vânzarea produselor prin reţeaua proprie oferă anumite avantaje societăţii, cum ar fi posibilitatea de a încasa imediat contravaloarea produselor, asigurarea condiţiilor pentru păstrarea şi prezentarea lor etc.

De asemenea, societatea livrează produse către terţi în sistemul de distribuţie de tip „pre-sale” - precomandă şi livrare la 24/48 h, acesta asigurând un timp minim între producerea şi comercializarea produselor.

Preview document

Conținut arhivă zip

- Contabilitate de Gestiune.docx

Alții au mai descărcat și

Introducere Economia actuala este globală, deschisă şi imediată. Succesul firmei moderne depinde în directă măsură de capacitatea managerilor şi a...

CAP. I PREZENTAREA SOCIETĂŢII S.C. Antibiotice S.A. Iaşi este unicul producător din România de antibiotice prin biosinteză şi semisinteză, de...

Introducere Contabilitatea de gestiune si calculația costurilor Costul este expresia unui raport intre forma baneasca a cheltuielilor pe care le...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...

INTRODUCERE Contabiliatea, ca sistem, este rezultatul unui lung proces istoric în decursul căruia s-a transformat dintr-o simplă tehnica de...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...

Introducere Am optat în alegerea acestei teme cu scopul de a mă perfecţiona în domeniul teoriei şi metodologiei de aplicare a contabilităţii de...

CAPITOLUL I Locul si rolul costurilor de productie în conducerea activitatii din industria constructoare de masini 1.1 Locul si rolul costurilor...