Extras din proiect

Noţiunea de cheltuieli este o noţiune economică mai generală, fiind utilizată de mai multe discipline (economie politică, contabilitate financiară, contabilitate de gestiune, analiză-diagnostic şi evaluare economico-financiară, etc.) şi comportă mai multe accepţiuni. Într-o primă abordare, cheltuielile iau naştere prin consumarea factorilor de producţie (naturali, capital, forţa de muncă) în procesul de producere a bunurilor şi serviciilor: „consumul celor trei factori de producţie (munca, banii şi capitalul) în expresie bănească poartă denumirea de cheltuieli de producţie (de exploatare)”.

Această definiţie ne sugerează faptul că există cheltuieli productive (legate de producţie, de realizarea produselor şi serviciilor) şi neproductive (fără legătură directă cu realizarea producţiei).

Contabilitatea cheltuielilor este organizată având la bază concepţia dualistă: contabilitatea financiară reflectă cheltuielile într-o clasificare corespunzătoare naturii şi tipului activităţilor pe care le desfăşoară întreprinderea (rezultând cheltuieli de exploatare, financiare şi extraordinare ) şi naturii resurselor consumate (materii prime, materiale, energie, salarii, amortizări, servicii, etc.), iar contabilitatea de gestiune le preia din contabilitatea financiară, le repartizează şi le înregistrează pe obiecte de calculaţie (produse, activităţi, locuri de muncă, funcţii, comenzi, clienţi, faze de fabricaţie, faza din ciclul de viaţă a produsului, centre de responsabilitate, centre de profit, centre de costuri, etc.) şi le compară cu veniturile corespunzătoare în vederea stabilirii eficienţei şi rentabilităţii acestora.

După cum se ştie, între contabilitatea financiară şi contabilitatea de gestiune există asemănări şi deosebiri. Deosebirile sunt foarte numeroase, dar în ceea ce priveşte tema de faţă ne interesează mai mult asemănările, care sunt foarte profunde.

Nu întâmplător, în alte sisteme contabile, informaţiile celor două tipuri de contabilitate formează un singur circuit funcţional, integrat (monismul contabil în SUA sau sisteme contabile de compromis între monismul şi dualismul contabil).

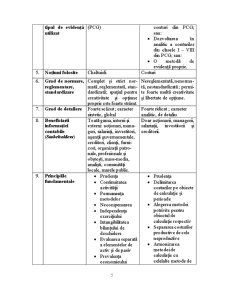

Asemănările dintre cele două ramuri ale contabilităţii se referă la faptul că:

a. au caracter obligatoriu, prin lege ;

b. utilizează aceleaşi date, din aceleaşi documente şi din aceleaşi perioade de timp;

c. au ca obiect comun de evidenţă şi cercetare patrimoniul, iar ca obiective principale, gestionarea lui eficientă şi maximizarea profitului;

d. utilizează conturi din acelaşi Plan de Conturi General (PCG);

e. (la alegerea managementului entităţii, în funcţie de nevoile sale de informaţii şi de condiţiile specifice ale entităţii) contabilitatea de gestiune se poate organiza în una din următoarele trei variante:

- prin dezvoltarea în analitic a conturilor din contabilitatea financiară (clasele I – VIII din PCG) ;

- prin folosirea unor conturi specifice (clasa a IX-a de conturi din PCG);

- cu ajutorul evidenţei tehnico – operative proprii.

f. informaţia contabilă trebuie să aibă aceleaşi caracteristici calitative , pentru a fi utilă:

• inteligibilitate (claritate);

• relevanţă (pertinenţă), cu rol şi capacitate de confirmare şi de previziune: alegerea judicioasă a pragului de semnificaţie optim pentru informaţia contabilă, discernerea între ceea ce este cu adevărat important şi ceea ce nu este important, oportunitatea şi raportul subunitar cost-beneficiu au un rol important în a-i asigura acesteia relevanţa;

• credibilitate: este conferită de influenţa conjugată a caracteristicilor de reprezentare fidelă, respectarea principiului prevalenţei economicului asupra juridicului, neutralitate, prudenţă şi integralitate (prezentare completă a realităţii economice), de echilibrul optim între caracteristicile calitative;

• comparabilitate: este dată de respectarea principiului permanenţei metodelor, de consecvenţa în măsurarea şi prezentarea efectului financiar al aceloraşi tranzacţii şi evenimente în cadrul unei întreprinderi şi de-a lungul timpului pentru acea întreprindere, precum şi pentru diferite întreprinderi.

Preview document

Conținut arhivă zip

- Contabilitate de Gestiune - Sinteza.doc

Te-ar putea interesa și

CAPITOLUL I ASPECTE GENERALE PRIVIND TAXA PE VALOAREA ADAUGATA I. 1. APARITIA SI EVOLUTIA TAXEI PE VALOAREA ADAUGATA Taxa pe valoarea adaugata...

1.1.1.Scurt istoric SC “REVA” SA Simeria este cea mai veche întreprindere de profil nu doar din Transilvania, ci şi din ţară În a doua jumătate...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Prezentarea societatii comerciale INDUSTRIALIZAREA LAPTELUI S.A. A. Conditii generale Realizarea produseler alimentare are o veche traditie in...

Cap.1.Prezentarea entitatii. 1.1.Infiintare,denumire,capital. Societatea FASTPROMO SRL a luat fiinta in anul 2003. Numarul inregistrarii la...

Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice între¬prindere cu activitate industrială, comercială, de servicii...

Cap. 1. Noţiuni teoretice privind contabilitatea intre interesul fiscal si interesul gestionar al unei întreprinderi 1.1. Raportul contabilitate-...

Cap.I. Prezentarea entitatii. 1. Infiintare,denumire,capital. Societatea C&R Partener a luat fiinta in anul 1996. Numarul inregistrarii la...