Cuprins

- 1. Indicaţii teoretice si metodologice 2

- 2. Balanţa de verificare la 31.12.2011 3

- 3. Operaţii economico- financiare privind capitalurile, imobilizările, stocurile,

- decontările cu tertii, trezoreria, cheltuielile, veniturile şi rezultatele în

- exerciţiul financiar 01.01.2012- 31.12.2012 5

- 4. Registrul jurnal 32

- 5. Model Fişa de cont 33

- 6. Balanţa de verificare 34

- 7. Planul de conturi 35

- 8. Bibliografie 45

Extras din proiect

1. Indicaţii teoretice şi metodologice

Obiectul de baza al micromonografiei contabile din acest proiect îl constituie familiarizarea studenţilor cu categoriile economice, metodele, instrumentele şi tehnicile specifice activităţii contabile ca urmare a cerinţelor impuse de legea contabilitatii (Legea 82/1991 şi Ordinul MFP 3055/2009).

Problemele practice sunt axate pe activitatea societăţii comerciale DELTA S.A. cu sediul in BLD Iuliu Maniu 110, Sector 6 Bucureşti. Operaţiile economico-financiare se deruleaza pe parcursul exerciţiului financiar 2012 pentru a putea întocmi situţiile financiare la 31.12.2012. Datele de identificare ale firmei sunt CUI: RO 16517764, J40/6657/2000, COD IBAN: RO44 BRDE 450S V033 3889 5000, Banca BRD SMCC.

Societatea comerciala “DELTA” S.A. a luat fiinţă în 15 mai 2000 prin subscrierea la capitalul social a 10 acţionari. Capitalul social vărsat se ridică la suma de 1.000.000 ron divizat in 10.000 acţiuni deţinute în mod egal de cei 10 acţionari. Intreprinderea este specializată în producerea de produse de ceramică (izolatori industriali Cod CAEN 2343- fabricaţia de izolatori si piese izolante din ceramică) dar şi alte produse pentru industria electrotehnică sau pentru construcţii civile

Pentru fabricaţia acestor produse, intreprinderea utilizează materie primă din ţară şi din import. Produsele sunt vândute clienţilor interni şi pe piaţa U.E. Deasemenea, intreprinderea are în vedere amenajarea unui spaţiu comercial în incinta magazinului “Unirea Center” din Bucureşti. Pentru aceste mărfuri, adaosul comercial este de 30%. Evaluarea mărfurilor la magazin se face la preţ de vânzare cu amănuntul. Preţurile utilizate în lucrare nu conţin TVA.

Menţionăm că intreprinderea, practică în cazul stocurilor, metoda inventarului permanent la COST DE ACHIZIŢIE. Cumpărările de materii prime, materiale, obiecte de inventar, ambalaje se înregistrează în contabilitate la preţul din factură plus cheltuielile de transport aprovizionare şi alte cheltuieli accesorii pentru aducerea bunurilor în stare de utilitate. Produsele obţinute în întreprindere, se înregistrează la costuri prestabilite (costuri standard) iar în contabilitatea de gestiune se va determina costul efectiv de producţie. Prin compararea costului efectiv cu cel standard rezultă diferenţe de preţ ce se vor înregistra în analiticele contului 348 Diferenţe de preţ la produse. Producţia neterminată este evaluată la cost efectiv.

Problematica lucrărilor practice va fi realizată, din punct de vedere metodologic - contabil utilizând forma de înregistrare contabilă MAESTRU-ŞAH, forma care se practică în majoritatea intreprinderilor din ţara noastră, însă adaptată la sitemele informatice existente în fiecare intreprindere.

Astfel, pornind de la balanţa de verificare întocmita la sfârsitul lunii decembrie a anului 2010, s-au deschis conturile sintetice şi analitice în contabilitatea curentă la începutul lunii ianuarie 2012. La sfârşitul anului 2012 se închid conturile, se efectueză inventarierea patrimoniului, se verifică înregistrările cu ajutorul balanţei de verificare şi se intocmeşte bilantul şi contul de profit sau pierdere la 31.12.2012.

Realizarea analizei economico-financiare a societătii, pe baza indicatorilor din bilanţ şi măsurarea performanţei financiare prin contul de profit şi pierdere se va face de către fiecare student individual, sub forma unui referat prezentat în cadrul seminarului.

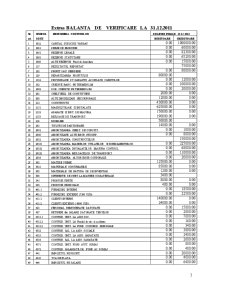

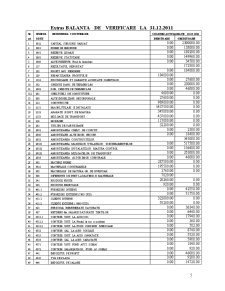

Menţionăm că la data de 31 decembrie 2010 cursul dolarului american este de 1USD = 3 lei. Situaţia conturilor la sfârşitul lunii decembrie 2010 se prezintă în balanţa alăturată. Creanţele în valută (contul 4112) sunt în suma de 8.000 $ iar datoriile faţă de furnizori externi (contul 4012) sunt de 7500$. Contul 5124 “Disponibil la bancă în devize” prezintă un sold debitor de 20.000$.

Bibliografie

Mihai Mistea, Contabilitatea societăţilor comerciale, Editura Universitara, 2005;

Feleaga Niculae& Feleaga Liliana, Contabilitate financiara o abordare europeana si internatională, Editura Infomega 2005;

Pantea Iacob Petru Contabilitate financiara romaneasca Editura Intelcredo, Deva, 2006;

Legea contabilităţii 82/1992 republicată,

Standardele internaţionale de raportare financiara, Editura Cecccar 2005

Ordinul ministrului finanţelor publice 3055/2009;

Directiva a 4 si a 7a a CEE;

Orice alta carte de contabilitate financiară ;

Codul fiscal valabil 2012.

Preview document

Conținut arhivă zip

- Contabilitate Financiara.doc

Alții au mai descărcat și

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

S.C. ANYCOM S.R.L. a fost înfiinţată în anul 2006, având ca obiect principal de activitate producerea şi comercializarea de articole sportive....

I.INTRODUCERE In noul sistem contabil din Romania contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde contabilitatea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1.1 Notiuni de baza privind obiectul contabilitatii Prin definirea obiectului de studiu al unei stiinte se precizeaza fenomenele care constituie...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...