Cuprins

- Lucrarea nr. 1 Clasificarea activelor și datoriilor în bilanț 3

- Lucrarea nr. 2 Contul de profit și pierdere .7

- Lucrarea nr. 3 Aspecte practice cu privire la IAS 2 „Stocuri” 12

- Lucrarea nr. 4 Tratamentul contabil al ajustărilor de valoare .15

- 4.1. Noțiuni generale privind ajustările de valoare . .14

- 4.2. Asemănări și diferențe între ajustări, provizioane și amortizări .16

- Bibliografie 20

Extras din proiect

Lucrarea nr. 1

Clasificarea activelor și datoriilor în bilanț

Să se întocmească bilanțul societății Mystery (obiectul de activitate al societății este prezentarea de servicii de contabilitate) la 31 decembrie 2010, având la bază clasificarea activelor și datoriilor în curente și necurente, pe baza următoarelor elemente:

- Licențe 2.500 lei

- Cheltuieli de dezvoltare 4.000 lei

- Terenuri evaluate la valoare reevaluată 200.000 lei

- Clădiri folosite pentru realizarea obiectului de activitate și în scopuri administrative evaluate la valoarea reevaluată 1.360.000 lei.

- Clădiri deținute pentru a fi închiriate terților 780.000 lei

- Clădiri care urmează a fi vândute anul următor, valoarea contabilă reprezentată de valoarea reevaluată este de 73.000 lei iar valoarea justă minus costurile de vânzare 69.500 lei.

- Mijloace de transport evaluate la cost istoric 35.000 lei

- Mijloace de transport care urmează a fi vândute în anul următor, valoarea contabilă 13.000 lei, valoare justă minus costurile vânzării 15.000 lei.

- Mobilier de birou evaluat la cost istoric 37.000 lei

- Aparatura birotică evaluate la cost istoric 51.000 lei

- Acțiuni contabilizate prin metoda punerii în echivalență deținute la societatea Matrix 230.000. Procentul de control în capitalul societății Matrix este de 28%

- Acțiuni evaluate la valoarea justă deținute la societatea Mariano 470.000 lei. Procentul de deținere în capitalul societății Mariano este de 0,5% , scopul deținerii acestor acțiuni fiind obținerea unui câștig din vânzarea acțiunilor pe termen scurt.

- Sume acordate societății Matrix în martie N-1 320.000 lei. Rambursabile 45% in februarie N și restul de 55% în februarie N+1.

- Materiale consumabile 15.000 lei

- Mărfuri 4.500 lei

- Ambalaje 2.000 lei

- Clienți 350.000 lei

- Debitori diverși 2.100 lei

- Conturi la bănci 35.000 lei

- Casa 10.000 lei

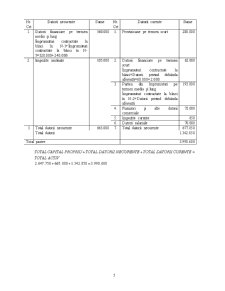

- Capital social 1.245.000 lei

- Rezerve legale 17.750 lei

- Alte rezerve 200.000 lei

- Rezerve din evaluarea la valoarea justă 40.000 lei urmare a variațiilor valorilor juste ale activelor financiare disponibile pentru vânzare.

- Rezerve din reevaluarea terenurilor și construcțiilor 725.000 lei

- Rezultatul reportat 420.000 lei

- Împrumuturi contractate de la bănci în octombrie N-1 în sumă de 320.000 lei rambursabile peste 6 ani de la data contractării.

- Împrumuturi contractate de la bănci în august N-2 în sumă de 500.000 lei pe termen de 5 ani, suma rămasă de plată la 31.12.2010 fiind de 360.000 lei rambursabilă în trei rate constante egale a câte 120.000 lei (iulie 2010, 2011, 2012).

- Datorii privind dobânda aferentă împrumuturilor pe termen mediu și lung contractate de entitate de la bănci și care urmează a fi plătite în anul următor 73.000 lei.

- Împrumuturi contractate de la bănci în octombrie 2010 în sumă de 60.000 lei pe termen de un an. Datorii privind dobânda aferentă împrumuturilor contractate pe termen scurt 2.000 lei.

- Furnizori 62.000 lei

- Efecte comerciale de plătit 10.000 lei

- Datorii privind impozitul pe profit curent 850 lei

- Datorii privind impozitul pe profit amânat 105.000 lei

- Datorii salariale 70.000 lei

- Provizioane pentru litigii 280.000 lei.

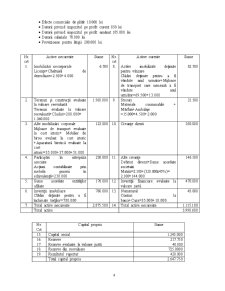

Nr. crt Active necurente Sume Nr.

crt Active curente Sume

1. Imobilizări necorporale

Licențe+Cheltuieli de dezvoltare=2.500+4.000 6.500 8. Active imobilizate deținute pentru vânzare

Clădiri deținute pentru a fi vândute anul urmator+Mijloace de transport care urmează a fi vândute anul următor=69.500+13.000 82.500

2. Terenuri și construcții evaluate la valoare reevaluată

Terenuri evaluate la valoare reevaluată+Cladiri=200.000+

1.360.000 1.560.000 9. Stocuri

Materiale consumabile + Mărfuri+Ambalaje =15.000+4.500+2.000 21.500

3. Alte imobilizări corporale

Mijloace de transport evaluate la cost istoric+ Mobilier de birou evaluat la cost istoric +Aparatură birotică evaluate la cost istoric=35.000+37.000+51.000 123.000 10. Creanțe clienti 350.000

4. Participări în intrepriza asociate

Acțiuni contabilizate prin metoda punerii în echivalență=230.000 230.000 11. Alte creanțe

Debitori diversi+Sume acordate societatii Matrix=2.100+(320.000x45%)=2.100+144.000 146.100

5. Sume acordate entităților afiliate 176.000 12. Investiții financiare evaluate la valoare justă 470.000

6. Investiții imobiliare

Clădiri deținute pentru a fi închiriate terților=780.000 780.000 13. Numerarul

Conturi la banci+Casa=35.000+10.000 45.000

7. Total active necurente 2.875.500 14. Total active necurente 1.115.100

Total active 3.990.600

Preview document

Conținut arhivă zip

- Contabilitate Financiara Aprofundata.doc

Alții au mai descărcat și

De realizat o monografie contabila. Pornind de la o situaţie iniţială reflectată printrun bilanţ iniţial la o entitate economica cu profil...

În cursul perioadei de gestiune o entitate patrimonială înregistrează următoarele operaţii: - pe data de 01.03.2010 stoc iniţial 450 bucăţi * 2,5...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Tema nr.1 Evidenţierea evaluării elementelor de stocuri la intrarea în gestiune a entităţii economice 1. Evaluarea la cost de achiziţie O...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Lucrarea nr. 1 Aplicație privind metodele de evaluare a stocurilor la ieșirea din patrimoniu În cursul perioadei de gestiune, SC MyLady SA...

Te-ar putea interesa și

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

INTRODUCERE Munca reprezinta ca factor de productie, o activitate specifica umanadesfasurata in scopul obţinerii de bunuri economice....

CAPITOLUL 1. FUNDAMENTAREA SUB ASPECT TEORETIC A LUCRĂRII 1.1 Prezentarea noţiunilor legislative în domeniul studiat În general în cadrul...

I. PREZENTAREA ENTITĂȚII SI A DOMENIULUI DE ACTIVITATE S.C. CAR CONSULTING S.R.L Societatea S.C. CAR CONSULTING S.R.L. a fost înfiintată în anul...

Evidenţierea evaluării elementelor de stocuri la intrarea în gestiune a entităţii economice. 1. Evaluarea la cost de achiziţie • O entitate...

TEMA I. EVIDENŢIEREA CATEGORIILOR DE PROVIZIOANE ŞI A AJUSTĂRILOR PENTRU DEPRECIEREA SAU PIERDEREA DE VALOARE A ACTIVELOR I. Contabilitatea...

Modalitati de evidentiere a evaluarii elementelor de stocuri potrivit standardului international de contabilitate IAS 2 – “Stocuri”: 1. Evaluarea...