Extras din proiect

Lichidare hotarata de adunarea generala a asociatilor sau a a actionarilor, in situatia in care de obtine profit din lichidare:

Cu aceatsa ocazie se efectueaza:

- inventarierea si evaluarea elementelor de activ si de pasiv ale societatilor a comerciale care unrmeaza sa se lichideze, potrivit Legii contabilitatiinr. 82/1991, republicata, a normelor si reglementariloe contabile, inregistrarea rezultatelor inventarierii si ale evaluarii, precum si intocm rea situatiilor financiarede catre sociatatea comerciala care urmeaza sa s lichideze.

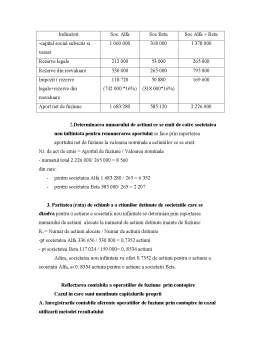

Bilantul contabil intocmit pe baza datelor din contabilitate:

DENUMIRE ELEMENT Nr. rand Sold

A B 1

A. ACTIVE IMOBILIZATE

I. Imobilizari necorporale 01 -

II. Imobilizari corporale (ct.212-2812)(180 000-30000) 02 150 000

III. Imobilizari financiare 03 -

Active imobilizate total(rd. 01 la rd. 03) 04 150 000

B. ACTIVE CIRCULANTE

I. Stocuri(ct. 301-391) (31000- 5000) 05 26 000

II. Creante

-Clienti(ct. 411-4118-491) (32 000+8500-2500) 06 38 000

III. Investii pe termen scurt 07 -

IV. Casa si conturi la banci(ct 5121) 08 6200

Active circulante total (rd. 05 la rd. 08) 09 70 200

C. CHELTUIELI IN AVANS 10 -

D. DATORII CARE TREBUIE PLATITE INTR-O PERIOADA DE PANA LA 1 AN 11 86 000

E. ACTIVE CIRCULANTE NETE/DATORII CURENTE( rd. 09+10-11-18 12 -15 800

F. TOTAL ACTIVE –DATORII CURENTE rd. 04+12-16 13 134 200

G. DATORII:SUMELE CARE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE 1 AN 14 -

H. PROVIZIOANE 15 15 500

I. VENITURI IN AVANS 16 -

J. CAPITAL SI REZERVE

I. Capital 19 85 000

-capital subscris varsat(ct. 1012)

2000 actiuni*42,5 lei/actiune) 20 85 000

II. PRIME DE CAPITAL 23 -

III. Rezerve din reevaluare ct. 105 24 -

IV. Rezerve ct. 1061 25 36 000

Actiuni proprii 26 -

V Profitul sau pierderea reportata

Sold C/D (ct. 117) 27

28 -

-

VI. Profitul sau pierderea exercitiului financiar

Sold D/C (ct. 121) 29

30 -

-

Repartizarea profitului 31 -

Capitaluri proprii total rd. 19+23+24+25-26+27-28+29-30-31) 32 121 000

Capitaluri total |(rd.32+33) 34 121 000

Operatiunile principale legate de lichidarea societatii comerciale privesc:

- stabilirea de care adunarea generala a actionarilor a operatiunilor care urmeaza sa fie efectuate de catre lichidator in numele societatii comerciale ce se lichideaza

- valorificarea elementelor de actin ( vanzarea imobilizarilor si a stocurilor , incasarea creantelor, a investitiilor financiare pe termen scurt)

- achitarea datoriilor societatii comerciale catre bugetul de stat, bugetul asigurariloe sociale de stat, celelalte obligatii sociale, alte fonduri si alti terti.

I. Operatiunile de lichidare a societatii comerciale efectuate de lichidator:

1. imobilizarile au fost vandute cu 175 000 fata de valoarea lor contabile neta de 150 000:

2. materiile prime au fost vandute cu 22 400 fata de valoarea lor contabila neta de 26 000:

3. clientii incerti sunt in suma de 8 500, din care se incaseaza 3200, iar pentru incasarea inainte de termen a clientilor certi s-au acordat sconturi in suma totala de 4500;

4. pentru plata inainte de termen a datoriior catre furnizori, acestia au acirdat sconturi in valoare de 9300.

5. cheltuielile efetuate cu lichidarea societatii sunt de 21000

II. Inregistrari contabile privind operatiunile de lichidare, in lei

1. Valorificarea imobilizarilor corporale

a. vanzarea imobilizarilor:

461 = % 208 250

7583 175 000

4427 33 250

b. incasarea valorii vandute:

5121 = 461 208 250

c. scaderea din evidenta a cladirilor vandute:

% = 212 180 000

281 30 000

6583 150 000

d. inchiderea contului 7583:

7583 = 121 175 000

e. inchiderea contului 6583

121 = 6583 150 000

2. Vanzarea materiilor prime:

a. inregistrarea de venituri din vanzarea stocului de materii prime

4 111 = % 26 656

707 22 400

4427 4 256

Preview document

Conținut arhivă zip

- Contabilitate Fiscala.doc

Te-ar putea interesa și

CAPITOLUL 1 CONECTAREA ŞI DECONECTAREA CONTABILITǍŢII DE FISCALITATE 1.1 Repere pe scena europeană privind relaţia contabilitate-fiscalitate...

CAPITOLUL I CONSIDERATII INTRODUCTIVE 1.1. NECESITATEA IMPOZITELOR SI TAXELOR Satisfacerea nevoilor colective ale oricarei societati impune...

Prezentarea societatii comerciale INDUSTRIALIZAREA LAPTELUI S.A. A. Conditii generale Realizarea produseler alimentare are o veche traditie in...

Capitolul 1 Studiu privind relatia contabilitate-fiscalitate în contextul unor sisteme contabile reprezentative 1.1 Fiscalitatea-factor de...

INTRODUCERE Contabilitatea a apărut din nevoia agenţilor economici de a-şi gestiona cât mai raţional resursele pentru a obţine rezultatele...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

CAPITOLUL 1. CONCEPTE GENERALE ȘI FUNDAMENTĂRI TEORETICE PRIVIND SISTEMUL FISCAL ȘI CONTABIL Sistemul fiscal este expresia voinţei politice a unei...

1.Analiza rezultatului contabil și a rezultatului fiscal la S.C.MGH S.R.L. 1.1. Fundamentări teoretice privind rezultatul contabil și rezultatul...