Cuprins

- INTRODUCERE 3

- CAPITOLUL I NOŢIUNI GENERALE PRIVIND CLASIFICAREA, RECUNOAŞTEREA ŞI EVALUAREA EXPORTULUI-IMPORTULUI

- 1.1. CARACTERISTICA ACTELOR NORMATIVE ŞI A SURSELOR BIBLIOGRAFICE PRIVIND CONTABILITATEA EXPORTULUI-IMPORTULUI 8

- 1.2. TRECEREA ÎN REVISTĂ A SURSELOR BIBLIOGRAFICE AFERENTE TEMEI EXPORT- IMPORT 12

- 1.3. ROLUL ŞI IMPORTANŢA CONTRACTULUI INTERNAŢIONAL DE VÂNZARE CUMPĂRARE 15

- CAPITOLUL II CONTABILITATEA OPERATIUNILOR DE EXPORT

- 2.1 DOCUMENTELE SPECIFICE OPERATIUNILOR DE EXPORT-IMPORT 26

- 2.2 CONTABILITATEA EXPORTULUI PE CONT PROPRIU 29

- 2.3 CONTABILITATEA EXPORTULUI PRIN ALTE FORME 41

- CAPITOLUL III CONTABILITATEA OPERATIUNILOR DE IMPORT

- 3.1 MODUL DE CALCUL A TAXELOR VAMALE 47

- 3.2. CONTABILITATEA IMPORTULUI 51

- 3.3 CONTABILITATEA IMPORTULUI PRIN ALTE FORME 55

- CONCLUZII 61

- BIBLIOGRAFIE 63

Extras din proiect

INTRODUCERE

Actualitatea temei. Inscrierea Republicii Moldova în procesul de integrare europeana a condus la o crestere mult mai dinamica a schimburilor noastre cu Uniunea Europeana, aceasta reprezentând de departe principalul nostru partener extern.

Depăşirea problemelor economice şi sociale, înregistrate în dezvoltarea ţării noastre, depinde în mare măsură de integrarea ei în comunitatea economică europeană. Pe parcursul ultimilor ani Republica Moldova s-a bucurat de anumite succese în crearea unei anumite imagini pozitive pe arena internaţională, devenind membră a mai multor organisme şi instituţii internaţionale, cum ar fi: Consiliul Europei, Organizaţia Mondială a Comerţului, Organizaţia Mondială a Vămilor, USCE, Iniţiativa Central-Europeană, Iniţiativa de colaborare în Europa de Sud-Est, Pactul de Stabilitate din Europa de Sud-Est şi altele. În ultimii ani au fost depuse unele eforturi care confirmă activismul RM în sfera relaţiilor externe şi cea a integrării europene. În opinia noastră, Moldova nu utilizează la maximum avantajele de care dispune în calitate de membru al organismelor şi instituţiilor internaţionale. Sporirea implicării în acest sens ar contribui la accelerarea procesului de reformare a economiei şi la o integrare mai rapidă a ţării în structurile europene.

Activităţile economice considerate atât la nivel naţional cât şi mondial sau global prezintă o realitate extrem de complexă şi diversificată din mai toate punctele de vedere.

În desfăşurarea lor, însă, toate felurile de activităţi economice au o structură organizatorico-funcţională, un mod de a fi compusă în toate verigile mai mari sau mai mici care fac parte din cadrul lor. Aceste componente-verigi sunt, desigur, unităţile economice denumite adesea în mod generic şi firme. În unele ţări li se mai spune şi întreprinderi, iar în altele corporaţii sau companii.

Regimul de comerţ exterior a Republicii Moldova a fost liberalizat în 1994. În rezultat afacerile de comerţ cu anumite bunuri a devenit liber cu excepţia unor anumite categorii de produse, cum ar fi arme, metale preţioase, explozivi, otrăvurile, medicamente, articole şi echipamente medicale. Începînd cu iulie 2001, Republica Moldova devine membru al Organizaţiei Mondiale a Comerţului, astfel politica de tarifare a Moldovei se bazează pe regimul comercial şi normele stabilite de OMC. Moldova nu aplică interdicţii sau restricţii cantitative la import, care nu s-ar conforma cu dispoziţiile OMC şi nu se aplică careva taxe vamale, interdicţii sau alte măsuri cu privire la exporturi. Începînd cu 1 martie 2008 Republica Moldova beneficiază de Preferinţele Comerciale Autonome (ATP+) în comerţul cu Uniunea Europeană, aceste preferinţe au fost primite ca urmare a implementării politicilor de dezvoltare, a unei bune administrări vamale şi a unei bune guvernări. Moldova în 2006 a aderat, de asemenea, la acordul multilateral CEFTA (Central European Free Trade Agreement) şi acordul bilateral FTA cu ţările CSI, cu excepţia Tadjikistanului. CEFTA a intrat în vigoare la 27 iulie 2007 . De asemenea Republica Moldova este membru al Organizaţiei de Cooperare Economică la Marea Neagră, SEGI, GUAM, şi alte iniţiative economice regionale.

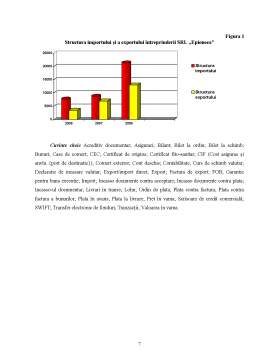

Volumul exporturilor in 2008 au crescut cu 19%, iar importurile - cu 32,8% fata de anul 2007. Prin urmare, soldul negativ al balanţei comerciale s-a majorat cu 40,6% şi a însumat circa 3,3 mlrd. dolari SUA. Exporturile de mărfuri destinate ţărilor Uniunii Europene (UE–27) au însumat 820,1 mil. dolari SUA, deţinînd o cotă de 51,4% în total exporturi (50,6% în anul 2007). Ţările CSI au fost prezente în exporturile Moldovei cu o pondere de 39,3% (anul 2007 – 41,0%), ce corespunde unei valori de 627,9 mil. dolari SUA. Exporturile de mărfuri către aceste ţări s-au majorat cu 14,1%, comparativ cu anul 2007. Principalele destinaţii pentru exporturile Republicii Moldova în anul 2008 au fost România, Federaţia Rusă, Italia, Regatul Unit al Marii Britanii şi Irlandei de Nord, Elveţia, Ungaria, Belarus, Polonia, Suedia, Turcia.

Produsele alimentare, băuturile, tutunul şi vinul în special, cuprind 19,6 %, urmate de produsele textile (19,7%), produsele vegetale (13,2%) constituie cea mai mare parte din exporturile Moldovei. Alte exporturi sunt bază de metalele(7.5%) , maşini şi aparate, echipamente electrice (10.7%), produsele minerale (4%), animalele şi uleiurile vegetale (3,9%), ciment şi sticlă (3,3%), încălţăminte şi îmbrăcăminte(3%).

În anul 2008 importurile au totalizat 4898,9 mil. dolari SUA, volum superior celui înregistrat în anul 2007 cu 32,8%. Importurile din ţările Uniunii Europene (UE-27) au atins 2105,4 mil. dolari SUA (cu 25,2% mai mult decît în anul 2007), reprezentînd 43,0% din totalul importurilor (45,6% în anul 2007). Importurile de mărfuri provenite din ţările CSI au avut o valoare de 1737,2 mil. dolari SUA (cu 30,3% mai mare faţă de anul 2007), care echivalează cu 35,5% din totalul importurilor (36,1% în anul 2007).

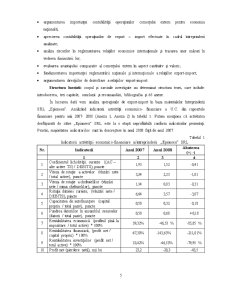

Punctele forte ale unei ţări reprezintă, de fapt, oportunităţile acesteia pentru înregistrarea unui avantaj competitiv: anume recunoaşterea şi exploatarea acestor puncte forte reprezintă cheia spre creşterea şi dezvoltarea relaţiilor export-import.

Scopul lucrării constă în fundamentarea contabilităţii operaţiunilor şi a relaţiilor export-import din cadrul întreprinderilor Republicii Moldova, cu ajutorul analizelor teoretice şi metodologice adecvate situaţiei curente şi de perspectivă a comerţului extern, prin elucidarea oportunităţilor de perfecţionare şi implementare a strategiilor de promovare a acestuia.

Scopul propus este concretizat de următoarele sarcini ale cercetării:

• studierea conceptului relaţiilor economice internaţionale din perspectiva legislaţiei naţionale şi a contractului comercial internaţional de vânzare –cumpărare;

• evaluarea stării actuale şi a direcţiilor de dezvoltare a relaţiilor export-import a întreprinderii analizate;

• argumentarea importanţei contabilităţii operaţiunilor comerţului extern pentru economia naţională;

• aprecierea contabilităţii operaţiunilor de export – import efectuate în cadrul întreprinderii analizate;

• analiza riscurilor în reglementarea relaţiilor economice internaţionale şi trasarea unor măsuri în vederea diminuării lor;

• evaluarea avantajului comparativ al comerţului extern în aspect cantitativ şi valoric;

• fundamentarea importanţei reglementării naţionale şi internaţionale a relaţiilor export-import;

• argumentarea direcţiilor de dezvoltare a relaţiilor export-import.

Preview document

Conținut arhivă zip

- Contabilitate Import Export.doc

Alții au mai descărcat și

Capitolul I: PREZENTAREA GENERALĂ A S.C. BIOEEL S.R.L. TÂRGU-MUREŞ 1.1. Informaţii generale Denumirea firmei : S.CA. BIOEEL S.R.L Cod Unic de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice...

INTRODUCERE Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care...

INTRODUCERE Scurt istoric al comertului international. Teorii ale comertului international. Comertuli international a aparut din necesitatea mai...

Capitolul I Contabilitatea decontărilor cu terţii 1.1 Noţiuni generale Întreprinderile îşi desfăşoară activitatea în contextul unui sistem...

CAPITOLUL 1 PREZENTAREA GENERALĂ A SOCIETĂŢII S.C. JOLIDON IMPORT EXPORT S.R.L. ŞI A ACTIVITĂŢII ACESTEIA 1.1 ASPECTE GENERALE DESPRE FIRMĂ...

Cap.1.Analiza sistemului informaţional existent 1.1.Prezentarea generala a unitatii analizate 1.1.1 Istoricul evoluţiei unităţii analizate...

PREZENTAREA SOCIETĂȚII SCURT ISTORIC Omul de afaceri clujean Gabriel Cârlig a transformat firma Jolidon într-una din puţinele companii româneşti...

ARGUMENT Contabilitatea este instrumentul principal de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute. Activele...