Extras din proiect

Firma S.C. LUXOR S.R.L. SUCEAVA are ca obiect de activitate comerţul intern, comerţul intracomunitar şi comerţul exterior (cu ţările noncomunitare) de mărfuri.

Operaţiuni de comerţ intern

1. Societatea recepţionează cu aviz de însoţire a mărfii, mărfuri de la un furnizor la un cost de achiziţie de 15.000 lei, TVA 19%.

2. Peste 3 zile se primeşte factura pentru mărfurile deja recepţionate, valoarea facturii fiind identică cu valoarea înregistrată la recepţie.

3. Se vând cu ridicata unei societăţi „X”, 40% din mărfurile achiziţionate la un preţ de vânzare negociat cu 30% mai mare faţă de preţul de cumpărare, TVA 19%. În momentul livrării, nu s-a întocmit factură.

4. Se descarcă gestiunea pentru mărfurile livrate clientului în valoare de 6.000 lei.

5. Se întocmeşte şi se remite factura clientului pentru mărfurile livrate.

6. Se încasează prin Bancă, înainte de scadenţă, factura pentru mărfurile vândute clientului, acordându-se un scont de 2%.

7. Se înregistrează adaosul comercial de 40% şi TVA neexigibilă aferentă mărfurilor din magazinul propriu, cunoscând că 50% din mărfuri sunt vândute în regim cu amănuntul.

8. Se vând cu amănuntul mărfurile, încasându-se în numerar 30% din mărfuri.

9. Se descarcă gestiunea.

10. Se înregistrează materiale de natura obiectelor de inventar în valoare de 5.000 lei , cheltuielile de transport incluse în factura furnizorului fiind de 100 lei, TVA 19%.

11. Se înregistrează valoarea obiectelor de inventar deteriorate în procesul de circulaţie, care se scot din evidenţă la nivelul valorii contabile de 500 lei.

12. La inventarierea obiectelor de inventar se constată un plus în valoare de 60 lei.

13. La sfârşitul exerciţiului N se constituie un provizion pentru deprecierea reversibilă constatată la stocurile de mărfuri, în valoare de 800 lei.

14. La sfârşitul exerciţiului N+1 se constată că trebuie să se suplimenteze provizionul de mărfuri cu încă 500 lei, deoarece deprecierea finală este de 1.300 lei.

15. Se include pe venituri vânzarea unui utilaj către un terţ la valaorae de 2.000 lei, TVA 19%.

16. Se descarcă gestiunea pentru utilajul vândut.

17. Se include pe venituri dobânda acordată de bancă aferentă conturilor curente ale societăţii.

18. Conform unei Hotărâri Judecătoreşti se include pe cheltuieli pierderea din creanţe, cu ocazia scoaterii din patrimoniu a clienţilor dubioşi şi a TVA aferentă acestor clienţi.

19. Se include pe cheltuieli lipsa în gestiune imputată unui terţ.

20. Se include pe cheltuieli serviciul de consultanţă în contabilitate efectuat de către expertul contabil.

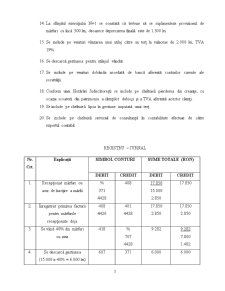

REGISTRU – JURNAL

Nr.

Crt. Explicaţii

SIMBOL CONTURI SUME TOTALE (RON)

DEBIT CREDIT DEBIT CREDIT

1. Recepţionat mărfuri cu aviz de însoţire a mărfii %

371

4428 408 17.850

15.000

2.850 17.850

2. Înregistrat primirea facturii pentru mărfurile recepţionate deja 408

4426 401

4428 17.850

2.850 17.850

2.850

3. Se vând 40% din mărfuri cu aviz 418 %

707

4428 9.282 9.282

7.800

1.482

4. Se descarcă gestiunea (15.000 x 40% = 6.000 lei) 607 371 6.000 6.000

5. Se întocmeşte factura şi se remite clientului pentru mărfurile livrate 4111

4428 418

4427 9.282

1.482 9.282

1.482

6. Încasat contravaloare factură, minus un scont de 2% %

5121

667

4427 4111 9282

9096,3

156

29,7 9282

7. Înregistrat adaos com. (40% x 7.500 = 3.000) şi TVA neexigibilă pt. mărfurile din magazinul propriu (19% x (7.500 + 3.000) = 1.995) 371 %

378

4428 4.995 4.995

3.000

1.995

Preview document

Conținut arhivă zip

- Contabilitate in Comert Turism si Servicii.doc

Alții au mai descărcat și

1.Se infiinteaza SC.MINERVA.SRL,microintreprindere avand 2 asociati A si B care aduc ca aport un capital de 39000lei,fiecare detinand cate 50%din...

CAP.1. NOŢIUNI INTRODUCTIVE PRIVIND RISCUL DIN MEDIUL AUDITULUI FINANCIAR În decursul timpului obiectivul auditului a evoluat de la detectarea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Analiza cifrei de afaceri Cifra de afaceri exprimă totalitatea veniturilor obţinute din activitatile/ serviciile prestate în mod curent, fiind...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

Rezumat Articolul nostru a avut la baza studierea comportamentului angajatilor si managerilor din cadrul companiilor BCR, DANONE si DUNAREA....

CAPITOLUL I PREZENTAREA GENERALA A S.C “TIMLIBRIS” S.A PREZENTAREA SOCIETĂŢII COMERCIALE DENUMIREA: SOCIETATEA COMERCIALĂ “TIMLIBRIS” FORMA...

Introducere Procesul de trecere la economia de piata in tara noastra presupune nu numai o schimbare in conceperea activitatii bancare, ci si o...

Capitolul 1: Alegerea subiectului 1.1. Identificarea procesului În esenţă, procesul de predare-invatare este un sistem de comunicare ce se...

INTRODUCERE Potrivit conceptului de dezvoltare durabilă a societăţii, comerţul are o importanţă strategică pentru dezvoltarea echilibrată şi...

Rezumat Acest studiu a fost proiectat pentru a investiga modul de gandire si comportamentul pe care il au angajatii si managerii dintr-o firma din...

1.PREZENTARE GENERALA A S.C. BALLY’S S.R.L. TIMISOARA Numele societatii S.C. Bally’s S.R.L. Sediul Piata Victoriei nr. 5 Telefon 199775 Fax...