Cuprins

- Introducere

- CAP.I PREZENTAREA GENERALĂ A S.C. ELBAC S.A

- 1.1 Consideraţii legislative asupra societăţii comerciale pe acţiuni

- 1.2. Prezentarea activităţii S.C.ELBAC S.A. Bacău

- 1.2.1. Înfiinţare, forma juridică şi sediul societăţii

- 1.2.2. Scopul, domeniul de activitate şi obiectivele societăţii

- 1.2.3. Parteneri şi concurenţi

- 1.3. Structura organizatorică a S.C. ELBAC S.A. Bacău

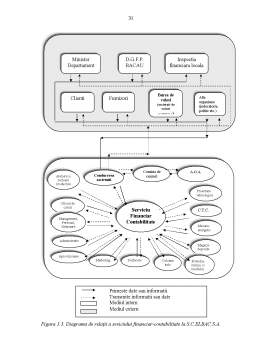

- 1.4. Organizarea activităţii financiar contabilă la S.C.ELBAC S.A. Bacău

- 1.4.1. Atribuţiile serviciului financiar- contabil

- 1.4.2. Relaţiile serviciului financiar-contabil

- CAP.II CONTABILITATEA CRANTELOR SI DATORIILOR

- 2.1. Delimitări şi structuri privind creanţele şi datoriile

- 2.2. Descrierea purtătorilor primari de informaţii privind creanţele şi datoriile

- 2.3. Particularităţi privind relaţiile cu furnizorii şi a altor persoane asimilate acestora

- 2.4. Reflectarea în contabilitate a operaţiunilor economico-financiare cu furnizorii

- 2.5. Particularităţi privind relaţiile economico-financiare cu clienţii

- 2.6. Reflectarea în contabilitate a operaţiunilor economico-financiare cu clienţii

- CAP.III MODELE DE ANALIZĂ ASUPRA CREANŢELOR ŞI DATORIILOR SOCIETĂŢII COMERCIALE

- 3.1. Evoluţia indicatorilor economico-financiari la S.C. ELBAC S.A. Bacău în perioada 1999-2003

- 3.2. Analiza veniturilor şi cheltuielilor

- 3.3. Analiza duratei de recuperare a creditului client şi a creditului furnizor

- 3.4. Analiza rentabilităţii

- 3.5. Analiza îndatorării, solvabilităţii şi lichidităţii

- CAP.IV PROIECTAREA UNEI APLICAŢII INFORMATICE PRIVIND GESTIUNEA CLIENŢILOR

- 4.1. Prezentarea actualului stadiu privind utilizarea mijloacelor moderne de calcul la S.C. ELBAC S.A. Bacău

- 4.2. Prezentarea unei aplicaţii propuse pentru implementare în domeniul decontărilor cu clienţii

- 4.3. Eficienţa utilizării structurilor informatice

- CONCLUZII ŞI PROPUNERI

- BIBLIOGRAFIE

Extras din proiect

INTRODUCERE

În România, tranziţia la economia de piaţă a impus şi impune o multitudine de măsuri şi acţiuni reformatoare în plan economico-financiar, între care se numără şi acelea vizând adoptarea şi implementarea noului sistem al contabilităţii. Dinamica schimbărilor care se produc în prezent vor fi urmate, fără îndoială , de adaptări corespunzătoare în sistemul de contabilitate al agenţilor economici.

Contabilitatea s-ar putea spune că se caută prin raportare la viitor examinându-şi trecutul şi prezentul. O asemenea mişcare are loc între empirism şi iraţional, între tehnici şi conceptualizări, între nevoia de universal şi nevoia de specific, între internaţional şi naţional, intre juridic si economic, între pecuniar şi social.

O economie de piaţă liberă şi cu atât mai mult o economie care a rupt chingile centralismului şi se afla în tranziţie spre o economie de piaţă liberă, este într-un permanent proces de autoreglare, de autostabilizare; nemaiexistând acele pârghii pur administrative prin care entităţile economice erau conduse, dirijate, acestea se află într-o continuă mişcare şi pentru a-şi da seama unde sunt în evoluţia lor, şi a se asigura că nu se ,,rătăcesc’’ în spaţiul economic intern şi extern, recurg sistematic la unele procedee de orientare, prin care îşi asigură comparabilitatea proprie cu restul economiei, cu piaţa.

Întreprinderea, ca entitate juridică şi economică, indiferent de statutul juridic de organizare cunoaşte , în decursul activităţii sale, necesitatea de a-şi măsura posibilităţile sau slăbiciunile proprii din diferite motive, cum ar fi : îmbunătăţirea performanţelor sau strategiilor, efectuarea unui transfer de proprietate sub forma unor tranzacţii parţiale sau totale pe calea unor participaţii , fuziuni sau vânzări etc.

Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice întreprindere intră în contact cu mediul extern, efectuează în mod curent tranzacţii de cumpărări şi vânzări de bunuri şi servicii În cadrul mediului extern clienţii şi furnizorii ocupă un loc aparte, o categorie distinctă care influenţează activitatea întreprinderii. În procesul de aprovizionare şi desfacere, întreprinderea intră în relaţii cu clienţii şi furnizorii, trebuind evidenţiate creanţele şi datoriile faţă de aceştia. Evoluţia cererii şi ofertei trebuie urmărită în mod continuu şi prognozată cu acurateţe.

Operaţiile curente de cumpărări şi vânzări de bunuri şi servicii dau conţinut funcţiei comerciale a unei firme şi se efectuează pe baza politicilor de cumpărări şi vânzări stabilite de managerii întreprinderii.

Obiectul lucrării de faţă îl constituie problematica contabilităţii şi din cadrul acesteia tema decontărilor cu terţii.

Problematica contabilităţii decontărilor cu terţii este tratată atât prin aspectele teoretice cât şi prin problemele întâlnite în activitatea întreprinderilor. Studierea temei privind decontările cu terţii pentru o întreprindere (în speţă SC ELBAC SA Bacău), necesită cunoaşterea structurii organizatorice, a performanţelor economico-financiare care o caracterizează.

Din problematica temei furnizori, clienţi şi conturi asimilate nu putea lipsi problematica introducerii şi utilizării mijloacelor moderne de calcul precum şi consecinţele informatizării contabilităţii în speţă a activităţii legate de relaţia cu clienţii şi furnizorii întreprinderii luate în studiu.

Într-un sistem de cunoaştere specifică, utilizând mijloace şi procedee proprii, contabilitatea face posibilă obţinerea unei oferte informaţionale cât mai aproape de realitate. Obiectiv esenţial al contabilităţii, imaginea fidelă este rezultanta aplicării cu consecvenţă a unor norme, principii şi convenţii contabile.

Sănătatea financiară a firmei din care rezultă bonitatea acesteia este influenţată esenţial de mediul extern. Clienţii şi furnizorii constituie segmente vitale ale ,, spaţiului’’ economic exterior societăţii.

Pentru societatea comercială modernă contabilitatea reprezintă un ,, radar’’ apt să avertizeze organul decizional asupra eventualelor riscuri generate de nerecuperarea creanţelor.

Pe baza unor documentări teoretice şi practice tema prezentei lucrări supune unei investigaţii un domeniu deosebit de complex al decontărilor firmei cu clienţii , furnizorii şi substanţa asimilată.

CAPITOLUL I.

PREZENTAREA SOCIETĂŢII COMERCIALE SC ELBAC SA BACĂU

1.1 CONSIDERAŢII LEGISLATIVE ASUPRA

SOCIETĂŢII COMERCIALE PE ACŢIUNI

Dintre toate formele de societăţi comerciale consacrate de Legea nr.31/16 noiembrie 1990 republicată, privind societăţile comerciale-societatea pe acţiuni este cea mai importantă, atât prin modalitatea de formare a capitalului social şi de răspundere a acţionarilor în limita acestuia, cât şi prin modul democratic de organizare şi funcţionare. Este şi motivul pentru care Legea 31/1990 îi rezervă cele mai multe dispoziţii, parte din acestea aplicându-se prin analogie şi societăţilor cu răspundere limitată.

Principalele caracteristici ale societăţii comerciale pe acţiuni conform Legii 31/1990 sunt: constituire prin contract de societate şi statut, sunt societăţi de capitaluri, acţionarii sunt obligaţi numai la plata acţiunilor, mărimea capitalului social este de minim 25 milioane lei, natura drepturilor sociale sunt acţiunile, numărul minim de acţionari este cinci, mărimea minimă a drepturilor sociale este de 1000 lei, natura aporturilor este în numerar şi în natură, nu sunt admise aporturi în creanţe, organele de gestiune sunt unul sau mai mulţi administratori, consiliul de administraţie, aprobarea bilanţului se face de către adunarea generală a acţionarilor.

Preview document

Conținut arhivă zip

- Contabilitate la SC Elbac SA Bacau.doc

Alții au mai descărcat și

Capitolul I. Abordarea sistemică a întreprinderii 1.1. Conceptul de sistem Aplicarea teoriei sistemelor în economie a avut loc la sfârşitul...

INTRODUCERE SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea privind “Contabilitatea şi analiza creanţelor şi datoriilor comerciale” se efectuează la...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

CAPITOLUL 1 : Activul circulant - element patrimonial al firmei 1.1. Activul circulant – noţiune, conţinut, caracteristici Activele circulante...

INTRODUCERE În condiţiile societăţii informatizate o întreprindere modernă nu poate supravieţui fără să dispună de informaţii în timp real, atât...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

1.1 Obiectul, scopul, data evaluarii Obiectul lucrarii îl constituie evaluarea firmei ELECTRICA S.R.L., cu activitate în domeniul proiectarii...

CAPITOLUL I INFORMAŢII GENERALE PRIVIND SOCIETATEA COMERCIALĂ " CARPATINA " S.A. 1.1 Obiectul de activitate şi statutul juridic Societatea...

INTRODUCERE Cu ajutorul sistemului sau informational de marketing întreprinderea percepe semnalele mediului sau ambiant concentrându-se, prin...