Extras din proiect

Aplicație de comparare a metodelor de evaluare a stocurilor la ieșirea din patrimoniu: CMP, FIFO, LIFO.

În cursul unei perioade de gestiune o entitae economică înregistrează următoarele operațiuni privind stocul de materii prime:

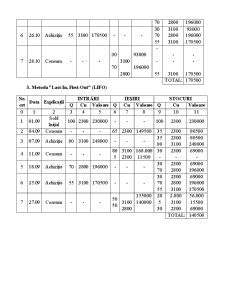

02.10 - Sold inițial 100 buc la 2300 lei/buc

05.10 - Dare în consum 65 buc

08.10 - Achiziție 80 buc la 3100 lei/buc

12.10 - Dare în consum 85 buc

19.10 - Achiziție 70 buc la 2800 lei/buc

26.10 - Achiziție 55 buc la 3100 lei/buc

28.10 - Dare în consum 100 buc

1. Metoda ”Cost Mediu Ponderat” (CMP)

a) Metoda costului mediu unitar ponderat la sfârșitul perioadei:

Nr.crt Data Explicații Q Cu Valoare Data Explicații Q Cu Valoare

0 1 2 3 4 5 6 7 8 9 10

1 02.10 Sold Inițial 100 2300 230000 05.10 Consum 65 2768.8 179972

2 08.10 Achiziție 80 3100 248000 12.10 Consum 85 2768.8 235348

3 19.10 Achiziție 70 2800 196000 28.10 Consum 100 2768.8 276880

4 26.10 Achiziție 55 3100 170500 31.10 Sold final 55 2768.8 152284

5 - TOTAL 305 - 844500 - TOTAL 250 - 844484

CMUPt = (230000+614500) / (100+205) = 844500 lei / 305 buc = 2768.8 lei/buc

b) Metoda costului mediu unitar ponderat calculat după fiecare intrare în stoc:

Nr.

crt Data Explicații INTRĂRI IEȘIRI STOCURI

Q Cu Valoare Q Cu Valoare Q Cu Valoare

0 1 2 3 4 5 6 7 8 9 10 11

1 02.10 Sold Inițial 100 2300 230000 - - - 100 2300 23000

2 05.10 Consum - - - 65 2300 149500 35 2300 80500

3 08.10 Achiziție 80 3100 248000 - - - 115 2655.5 305382.5

4 12.10 Consum - - - 85 2655.5 225717.5 30 2655.5 79665

5 20.10 Achiziție 70 2800 196000 - - - 100 2505.8 250580

6 26.10 Achiziție 55 3100 170500 - - - 155 2583.8 400489

7 28.10 Consum - - - 100 2583.8 25838 55 2583.8 142109

CMUPt1 = (230000 lei + 248000 lei) / (100 buc + 80 buc) = 2655.5 lei/buc

CMUPt2= (230000 lei + 196000 lei) / ( 100 buc + 70 buc ) = 2505.8 lei/buc

CMUPt3 = (2300000 lei + 170500 lei) / (100 buc + 55 buc) = 2583.8 lei/buc

Preview document

Conținut arhivă zip

- Contabilitate manageriala.docx

Te-ar putea interesa și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

Introducere Lucrarea de faţă se intitulează ”Contabilitatea managerială a cheltuielilor. Studiu de caz: S.C Thermoline S.R.L.” Şi, aşa cum se...

1.Obiectul contabilităţii de gestiune: Contabilitatea realizează reprezentarea internă şi externă a unei întreprinderi. Această reprezentare...

Aspecte teoretice si practice privind oragnizarea contabilitatii manageriale la societatea S.C. “MARIFLOR PRODCOM” S.R.L. 1 Prezentarea generala...

1. Prezentarea generală a SC CREATOR S.R.L. 1.1 Istoricul firmei Societatea comercială “Creator ” SRL este situată în Chisinău , pe strada Calea...

1 CADRUL CONCEPTUAL AL CONTABILITATII MANAGERIALE 1.1 Definitie. Rolul contabilitatii manageriale Contabilitatea managerială reprezintă un...

1. Prezentarea generala a SC Teraplast G.P. S.A. 1.1 Istoricul firmei Societatea comercială “Teraplast G.P. ” SA este situată în Bistrita ,pe...

1. Conceptia de organizare a contabilitatii manageriale Datorita complexitatii fenomenelor si proceselor economice, dar si a evolutiei procesului...