Cuprins

- Tema 1 - Aplicații privind metodele de evaluare a stocurilor la ieșirea din patrimoniu: FIFO, LIFO, CMP. 2

- 1.1. Creșterea costurilor de achiziție 2

- 1.2. Descreșterea costurilor de achiziție 4

- Tema 2 - Aplicații privind determinarea costului comercial complet pentru o companie care produce minim 5 produse finite. 6

- Tema 3 - Aplicații privind metode de repartizare a cheltuielilor indirecte (se vor folosi minim 3 metode). 9

Extras din proiect

Tema 1 - Aplicații privind metodele de evaluare a stocurilor la ieșirea din patrimoniu: FIFO, LIFO, CMP.

Creștere acosturilor de achiziție

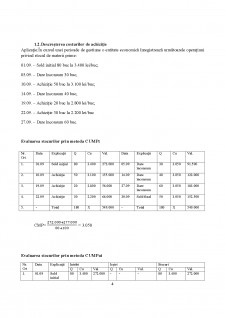

Aplicație: În cursul unei perioade de gestiune o entitate economică înregistrează următoarele operațiuni orivind stocul de materii prime:

01.03. - Sold inițial 70 buc la 1.000 lei/buc;

08.03. - Dare înconsum 30 buc;

13.03. - Achiziție 30 buc la 1.400 lei/buc;

15.03. - Dare înconsum 40 buc;

17.03. - Achiziție 60 buc la 1.700 lei/buc;

20.03. - Achiziție 40 buc la 2.100 lei/buc;

28.03. - Dare înconsum50 buc.

Evaluare astocurilor prin metoda CUMPt

Nr.

Crt. Data Explicații Q Cu Val. Data Explicații Q Cu Val.

1. 01.03 Sold inițial 70 1.000 70.000 08.03 Dare în consum 30 1.445 43.350

2. 13.03 Achiziție 30 1.400 42.000 15.03 Dare în consum 40 1.445 57.800

3. 17.03 Achiziție 60 1.700 102.000 28.03 Dare în consum 50 1.445 72.250

4. 20.03 Achiziție 40 2.100 84.000 31.03 Sold final 80 1.445 115.600

5. - Total 200 X 298.000 - Total 200 X 289.000

CMP=289.000/200 = 1.445

Evaluarea stocurilor prin metoda CMUPui

Nr.

Crt Data Explicații Intrări Ieșiri Stocuri

Q Cu Val. Q Cu Val. Q Cu Val.

1. 01.03 Sold initial 70 1.000 70.000 - - - 70 1.000 70.000

2. 08.03 Dare în consum - - - 30 1.000 30.000 40 1.000 40.000

3. 13.03 Achiziție 30 1.400 42.000 - - - 70 1.171,42 81.999,4

4. 15.03 Dare în consum - - - 40 1.171,42 46.856,8 30 1.171,42 35.142,6

5. 17.03 Achiziție 60 1.700 102.000 - - - 90 1.523,80 137.142

6. 20.03 Achiziție 40 2.100 84.000 - - - 130 1.701,09 221.141,7

7. 28.03 Dare în consum - - - 50 1.701,09 85.054,5 80 1.701,09 136.087,2

CMP= (40.000+42.000)/(40+30)=1.171,42

CMP=(35.142,6+102.000)/(30+60)= 1.523,80

CMP=(137.142+84.000)/(90+40)= 1.701,09

Evaluarea stocurilor prin metoda FIFO

Nr.

Crt Data Explicații Intrări Ieșiri Stocuri

Q Cu Val. Q Cu Val. Q Cu Val.

1. 01.03 Sold initial 70 1.000 70.000 - - - 70 1.000 70.000

2. 08.03 Dare înconsum - - - 30 1.000 30.000 40 1.000 40.000

3. 13.03 Achiziție 30 1.400 42.000 - - - 40

30

1.000

1.400

40.000

42.000/82.000

4. 15.03 Dare înconsum - - - 40 1.000 40.000 30 1.400 42.000

5. 17.03 Achiziție 60 1.700 102.000 - - - 30

60

1.400

1.700

42.000

102.000/144.000

6. 20.03 Achiziție 40 2.100 84.000 - - - 30

60

40

1.400

1.700

2.100

42.000

102.000

84.000/228.000

7. 28.03 Dare înconsum - - - 30

20 1.400

1.700 42.000

34.000 40

40

1.700

2.100

68.000

84.000/152.000

Evaluarea stocurilor prin metoda LIFO

Nr.

Crt Data Explicații Intrări Ieșiri Stocuri

Q Cu Val. Q Cu Val. Q Cu Val.

1. 01.03 Sold initial 70 1.000 70.000 - - - 70 1.000 70.000

2. 08.03 Dare înconsum - - - 30 1.000 30.000 40 1.000 40.000

3. 13.03 Achiziție 30 1.400 42.000 - - - 40

30 1.000

1.400 40.000

42.000/82.000

4. 15.03 Dare înconsum - - - 30

10 1.400

1.000 42.000

10.000 30 1.000 30.000

5. 17.03 Achiziție 60 1.700 102.000 - - - 30

60 1.000

1.700 30.000

102.000

6. 20.03 Achiziție 40 2.100 84.000 - - - 30

60

40 1.000

1.700

2.100 30.000

102.000

84.000

7. 28.03 Dare înconsum - - - 40

10 2.100

1.700 84.000

17.000 30

50

1.000

1.700

30.000

85.000/115.000

Preview document

Conținut arhivă zip

- Contabilitate manageriala.docx

Alții au mai descărcat și

Introducere Lucrarea de faţă este elaborată având la bază prevederile Legii Contabilităţii, a Regulamentului pentru aplicarea Legii...

Capitolul 1. EVALUAREA CA PROCEDEU AL METODEI CONTABILITATII 1.1. Definirea, importanta si principiile evaluarii Evaluarea este procedeul...

I.OPERATIUNI PRIVIND CONTABILITATEA CAPITALULUI 1. Reflectarea modalitatilor de evaluare a capitalului social Situatia patrimoniala prezentata...

Conceptul de contabilitate creativă este utilizat pentru descrierea procesul prin care profesionişti contabili îşi folosesc cunoştinţele în scopul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

În contabilitatea financiara a întreprinderii stocurile sunt clasificate si delimitate în functie de patru criterii: fizic, destinatie, faza...

Lucrarea nr. 1 Aplicație privind metodele de evaluare a stocurilor la ieșirea din patrimoniu În cursul perioadei de gestiune, SC MyLady SA...

Te-ar putea interesa și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

Introducere Lucrarea de faţă se intitulează ”Contabilitatea managerială a cheltuielilor. Studiu de caz: S.C Thermoline S.R.L.” Şi, aşa cum se...

1.Obiectul contabilităţii de gestiune: Contabilitatea realizează reprezentarea internă şi externă a unei întreprinderi. Această reprezentare...

Aspecte teoretice si practice privind oragnizarea contabilitatii manageriale la societatea S.C. “MARIFLOR PRODCOM” S.R.L. 1 Prezentarea generala...

1. Prezentarea generală a SC CREATOR S.R.L. 1.1 Istoricul firmei Societatea comercială “Creator ” SRL este situată în Chisinău , pe strada Calea...

1 CADRUL CONCEPTUAL AL CONTABILITATII MANAGERIALE 1.1 Definitie. Rolul contabilitatii manageriale Contabilitatea managerială reprezintă un...

1. Prezentarea generala a SC Teraplast G.P. S.A. 1.1 Istoricul firmei Societatea comercială “Teraplast G.P. ” SA este situată în Bistrita ,pe...

1. Conceptia de organizare a contabilitatii manageriale Datorita complexitatii fenomenelor si proceselor economice, dar si a evolutiei procesului...