Cuprins

- I. Argument

- II. Cap 1 Fundamete teoretice

- 1Contabilitatea marfurilor

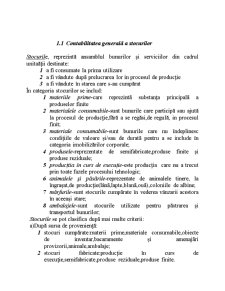

- 1.1Caracterizarea generală a stocurilor-generalitati

- 1.2Evaluarea generală a stocurilor

- 1.3.Comertul cu amanuntul-domeniu de activitate distinct al ramurii

- economice;

- 1.4.Modul de formare al preturilor în comertul cu amanuntul

- 1.5.Evidenta contabila a activitatii:

- -Principalele operaţii: -Mărfuri primite cu plata în rate;

- -Mărfuri aflate în consignatie;

- -Import de mărfuri;

- - Export de mărfuri;

- -Donaţii de mărfuri;

- -Reduceri de preţ la mărfuri;

- -Mărfuri vândute prin cedare de

- comision;

- -Principalele conturi;

- -Principalele documente.

- Cap.2 Fundamente practice:

- 2.1. Prezentarea firmei S.C „Oana-Style”SRL

- 2.2. Principalii indicatori care caracterizeaza evoluţia firmei

- 2.3. Monografia contabilă a firmei S.C. „Oana-Style” SRL

- Bibliografie

- Anexe

- Concluzii

Extras din proiect

ARGUMENT

De-a lungul timpului,ştiinţa studierii mărfurilor a purtat diferite denumiri,dintre care cea ami cunoscuta este aceea de „Merceologie”.Cuvântul de „Merceologie” derivă din latinescul”merx”,”mercis” şi grecescul logos(ştiinţă,cunoaştere).

„MARFA”este un cuvânt de origine maghiară-provine din „marha”-vitâ.In trecut,semnificaţia cuvantului marfă a fost diferită faţă de cea actuală .Se folosea cu semnificaţia de avere,avuţie,animale.De asemenea cuvântul „negoţ”,la plural,”negoaţe” era folosit cu sensul de comerţ,dar si de marfă.

Dicţionarul de merceologie defineşte marfa astfel:

„Produs al muncii omenesti care satisface o nevoie socială şi care este destinat schimbului prin procesul de vanzare-cumparare,fiind rezultatul unei activitaţi economice,destinată satisfacerii trebuinţelor altor persoane decat producătorii.”

Nevoia cunoaşterii marfurilor a aparut încă din faza schimbului in natură care crea o apreciere corecta a bunurilor care se schimbau.Activitatea omului este indreptată în primul rând,spre satisfacerea nevoilor existentiale.Ea nu poate fi intamplătoare,spontană ci are un caracter raţional.Numai in acest fel,omul reuşeşte sa-şi satisfacă necesitaţi nelimitate cu resurse limitate.

O data cu apariţia banilor s-au realizat schimburi pe scara largă,punându-se bazele comerţului. îsoţesc orice activitate economică având importanţă deosebită în economia de pata,fiind,potrivit expresiei lui Paul Samuelson:”Sângele care irigă sistemul economid.

Banii t cu mult timp in urma,din necesitatea facilitarii schimbului,realizat initial sub forma de troc-schimbuul direct dintre două bunuri.uSunt un simbol avutiei şi conferă putere economică deţinătorului lor.

S-au dezvoltat preocuparile pentru calitatea marfurilor,marcarea lor depozitarea,clasificarea,etc.Au aparut apoi o serie de lucrari in domeniul studiului marfurilor,care au propus si definit o serie de concepte si notiuni,care au prezentat raporturile acestei stiinte cu altele in special tehnologia.

In perioada postbelica s-a pus accentul pe importanta sociala a stiintei marfurilor.In prezent se definesc manifstari stiintifice internationale,exista asociatii nationale de merceologie in multe tari,printre care si in Romania.In Romania,inceputurile acestei stiinte sunt legate de anul 1864,cand s-au infiintat scolile se la Bucuresti si Galati,unde se studia „Conosciinţa mărfurilor.”

În cadrul contabilitătii,un loc important îl ocupă şi înregistrarea principalelor operaţiuni economice ce au loc la nivelul unei societăţi comerciale de desfacere cu amănuntul.

În cazul în care nu s-ar efectua înregistrarea sistematică şi cronologica a tuturor operaţiunilor economice,care constituie o sursa reală de informatii,comerţul cu amănuntul s-ar desfaşura în mod haotic,la nivelul societăţii comerciale înregistrându-se minusuri sau plusuri nejustificative.

O gestionare eficientă a stocurilor,o desfacere ritmică şi constantă a producţiei asigură o corectă utilizare în continuare pentru a reâmprospata stocurile materiale cu produse noi,de o calitate superioară ce va satisface necesarul de cerere a produselor pe piaţă,toate acestea reprezentând perpetuarea activităţii societăţii comerciale şi realizarea de noi obiective ale acesteia.

Pe baza consultarii materialului bibliografic în domeniu am încercat să cuprind într-o formă accesibilă,noţiunile ce fac obiectul societaţii comerciale cu amănuntul şi înregistrarea acestora în contabilitate.

Ca urmare a modului în care este structurată lucrarea şi a informaţiei pe care le cuprinde-referitoare la tema în discuţie –materialul poate fi un real folos pentru înţelegerea şi desfăşurarea corectă a comerţului cu amănuntul şi stabilirea cotei de ados comercial în funcţie de produse şi cererea acestuia pe piaţă.

Practicarea unei cote mari de adaos la produse greu vandabile va determina blocarea unor mijloace băneşti,ceea ce nu este deloc indicat în comerţul cu amănuntul.

Preview document

Conținut arhivă zip

- Contabilitate Marfurilor.doc

Alții au mai descărcat și

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

INTRODUCERE Studiul disciplinei ,,Bazele contabilităţii” îşi propune introducerea elementelor de bază ale contabilităţii la nivelul firmei....

ARGUMENT În lucrarea „Tratat de contabilitate în partidă dublă” Luca Paciolo definea în 1497 pentru prima dată contabilitatea, ca fiind „tot ceea...

INTRODUCERE Actuala dezvoltare a economiei a impus intercalarea între consumatori si producatori, a unor agenti economici, specializati, care...

Capitolul I Delimitari privind contabilitatea imobilizarilor necorporale Activele imobilizate sau fixe, denumite si active pe termen lung,...

1.1 STRUCTURA STOCURILOR Regulamentul privind aplicarea Legii contabilitatii defineste stocurile si productia in curs de executie ca fiind...

ARGUMENT Contabilitatea este instrumentul principal de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute. Activele...

Marfurile sunt acele valori vândute care prin natura si destinatia lor sunt folosite pentru a fi vandute in starea in care s-au cumparat sau in...

Te-ar putea interesa și

CAPITOLUL I STUDIUL CUNOAŞTERII ÎN DOMENIUL CONTABILITĂŢII STOCURILOR DE MARFURI. CADRUL ECONOMIC GENERAL. 1.1. Aria de definire şi...

INTRODUCERE Principala politică de contabilitate reprezintă procedee privind opţiuni determinate de anumite interese, cu respectarea unor anumite...

1. COMERŢUL ACTIVITATE DE BAZĂ A ECONOMIEI 1.1.CONŢINUTUL ŞI STRUCTURA ACTIVITAŢII DE COMERŢ Noţiunea de comerţ determină o funcţie economică ce...

INTRODUCERE Actuala dezvoltare a economiei a impus intercalarea între consumatori si producatori, a unor agenti economici, specializati, care...

CAPITOLUL 1 STRUCTURI CONTABILE PRIVIND STOCURILE PE EXEMPLUL S.C. APCO ROMANIA S.R.L. Stocurile si productia in curs de executie reprezinta,...

Pe măsura dezvoltării forţelor şi a relaţiilor sociale de producţie, în scopul creării de bunuri şi servicii destinate satisfacerii trebuinţelor şi...

Pentru a-si realiza obiectul de activitate în vederea obtinerii de profit, orice întreprindere cu activitate industriala, comerciala, de servicii...

ARGUMENT Contabilitatea este instrumentul principal de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute. Activele...