Extras din proiect

Imprumuturile din emisiuni de obligatiuni denumite si credite obligatare,reprezinta datorii pe termen lung create prin vanzarea de titluri de credit negociate catre public.

Evidenta datoriilor din emisiunea obligatiunilor se realizeaza prin contul de pasiv 161-Imprumuturi din emisiuni de obligatiuni.In credit se inregistreaza valoarea nominala sau de rambursare, dupa caz,a obligatiunilor emise,iar in debit,rambursarile de imprumuturi din obligatiuni sau valoarea obligatiunilor rascumparate anulate.

In contabilitatea operatiunilor privind obtinerea si rambursarea unui imprumut din emisiunea de obligatiuni,urmatoarele elemente sunt importante:

-societatea pe actiuni poate emite obligatiuni pentru o suma care sa nu depaseasca 3/4 din capitalul varsat si existent conform celui din urma bilant aprobat;

-procentul dobanzii care este remunerarea anuala a obligatiunilor;

-valoarea nominala a unei obligatiuni care nu poate fi mai mica de o anumita limita si in functie de care se calculeaza dobanda;

-pretul de emisiune,care este valoarea la care obligatiunea este emisa si care este adesea inferioara valorii nominale.Acest pret trebuie platit de catre toate persoanele care subscriu la obligatiuni in momentul emiterii ei;

-valoarea (costul de rambursare care poate fi egala sau superioara valorii nominale;

-durata imprumutului care trebuie sa fie mai mare de un an;

-valoarea obligatiunilor subscrise trebuie sa fie integral varsata.

Daca obligatiunea este emisa sub valoarea nominala,diferenta (valoarea nominala-pretul de emisiune reprezinta prima de emisiune, iar diferenta eventuala intre costul de rambursare si valoarea nominala este prima de rambursare.

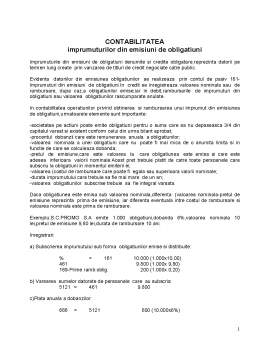

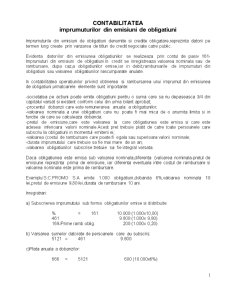

Exemplu:S.C.PROMO S.A emite 1.000 obligatiuni,dobanda 6%,valoarea nominala 10 lei,pretul de emisiune 9,80 lei,durata de rambursare 10 ani.

Preview document

Conținut arhivă zip

- Contabilitatea.doc

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...