Cuprins

- Introducere.pag.1

- Capitolul I. Generalitati privind activele nemateriale si caracteristica lor.pag2

- 1.1. Baza normativa si legislatia privind gestionarea activelor nemateriale.pag2

- 1.2. Notiuni conceptuale si active nemateriale reflectate in sursele bibliografice aferente temei.pag4

- 1.3. Structura activelor nemateriale, recunoasterea si evaluarea lor .pag7

- Capitolul II. Contabilitatea intrarii activelor nemateriale si a amortizarii lor.pag.13

- 2.1. Contabilitatea intrarii activelor nemateriale din diverse surse.pag13

- 2.2. Contabilitatea amortizarii activelor nemateriale.pag.20

- 2.3. Contabilitatea consumurilor ulterioare.pag.23

- Capitolul III. Contabilitatea transmiterii dreptului de utilizare si iesirii activelor nemateriale.pag24

- 3.1. Contabilitatea transmiterii dreptului de utilizare a activelor nemateriale.pag.24

- 3.2. Contabilitatea iesirii activelor nemateriale.pag.27

- Incheiere.pag.28

- Bibliografie.pag. 29

- Anexe.

Extras din proiect

Introducere.

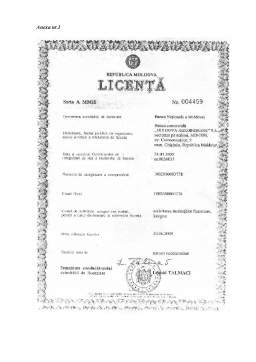

Timp de 18 ani Moldova Agroindbank se afla in topul bancilor din Republica Moldova, an de an confirmind, prin rezultatele obtinute, titlul de lider al sectorului bancar din tara.

MAIB este o banca universala si dispune de licenta (Hotarirea BNM cu privire la modificarea unor acte normative nr. 145 din 31.07.2008, Monitorul Oficial nr.174/502 din 16.09.2008) Bancii Nationale a Moldovei pentru efectuarea tuturor tipurilor de operatiuni in valuta nationala si straina pe tot teritoriul Republicii Moldova si pe pietele internationale.

(Anexa nr.1)

Scopul acestei lucrari consta in examinarea profunda si multilatirala a conceptelor contabilitatii activelor nemateriale si fundamentarea directiilor de perfectionare a acesteia in conformitate cu noile cerinte, referitoare la MAIB.

Pentru realizarea acestui obiectiv sunt propuse urmatoarele sarcini:

-examinarea critica a suportului teoretic si metodologic actualmente existent si a opiniilor specialistilor aferent contabilitatii activelor nemateriale;

-fundamentarea necesitatii si formularea definitiilor activelor nemateriale;

-analiza criteriilor de recunoastere a activelor nemateriale;

- examinarea evoluarii in itiale si ulterioare a unor active nemateriale;

-fundamentarea in baza conceptelor teoretic si metodologic al modului de tinere a contabilitatii activelor nemateriale;

-contabilitatea intrarii activelor nemateriale si amortizarea lor;

-contabilitatea consumurilor ulterioare;

-contabilitatea transmiterii dreptului de utilizare a activelor nemateriale;

-contabilitatea iesirii activelor nemateriale.

Analiza profunda si sinteza acestei lucrari ne permite sa mentionam ca unele probleme ca notiunea de active nemateriale, de recunoastere a acestora, evaluarea initiala si ulterioara, modul de contabilizare a existentei miscarii activelor din cauza, in scopul obtinerii unei informatii mai obiective, mai relevante sunt insufficient investigate.

Definitia activelor ca factor de productie, procedeului de recunoastere a acestuia, contabilitatea cheltuielilor de prelungire a termenului de actiune , a titlului de protectie a cheltuielilor de ameliorare a starii unor active nemateriale la licentiar si licentiat.

1. Generalitati privind activele nemateriale si caracteristica lor.

1.1. Baza normativa si legislatia privind gestionarea activelor nemateriale.

Implemenatarea SNC 13 si comentariile lor,au contribuit la modificarea, dupa continut revolutionara a mentalitatii specialistilor in culegerea, gruparea, generalizarea si prezentarea informatiei aferente activelor nemateriale au fost solutionate un complex divers de probleme aferente difinitiilor, componentei si clasificarii, recunoasterii si evaluarii initiale si ulterioare, contabilitatii existentei si miscarii activelor nemateriale.

Convetiile fundamentale, principiile de baza ale contabilitatii si caracteristicile calitative de prezentare a informatiilor rapoartelor financiare cu respectarea gradului de lichiditate a activelor si exigibilitatea pasivelor, metodele de evaluare a cestora, totalitatea de reguli noi si prevederile aferente cerintelor activelor nemateriale si directiile de perfectionare a acestora.

STANDARDUL NAŢIONAL DE CONTABILITATE 13

"Contabilitatea activelor nemateriale"

Prezentul standard este elaborat în baza proiectului standardului internaţional de contabilitate E 50 "Active nemateriale", aprobat de Comitetul S. I. C. în anul 1996.

Obiectivul prezentului standard îl constituie descrierea metodicii de contabilizare a activelor nemateriale, determinarea condiţiilor de constatare a acestora, a duratei de utilizare, valorii de bilanţ şi valorii de recuperare, precum şi stabilirea modului de calculare a amortizării.

Prezentul standard se extinde asupra tuturor persoanelor juridice şi fizice, care desfăşoară activitate de întreprinzător şi sînt înregistrate în Republica Moldova, precum şi asupra filialelor, reprezentanţelor şi altor subdiviziuni structurale ale acestora cu sediul atît în republică, cît şi peste hotarele ei.

Prezentul standard nu se aplică pentru contabilizarea:

a) cheltuielilor pentru lucrări de cercetări ştiinţifice, de experimentare şi proiectare (S.N.C. 9 "Contabilitatea cheltuielilor pentru cercetări ştiinţifice şi lucrări de proiectare şi experimentare);

b) arendei (S.N.C. 17 "Contabilitatea chiriei);

c) instrumentelor financiare (S.N.C. 32 "Instrumentele financiare");

d) fondului comercial (goodwill-ului) care rezultă din asocierea întreprinderilor (S.N.C. 22 "Asocierea întreprinderilor");

Preview document

Conținut arhivă zip

- Contabilitatea Activelor Nemateriale.doc

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Pe parcursul unei perioade de patru saptamîni (20 zile lucratoare) am efectuat practica de productie la societatea pe actiuni „Citro-Impex”.În baza...

Capitolul I. Clasificarea activelor necorporale 1.1. Activele necorporale – consideraţii generale Activele intangibile cuprind toate elementele...

ÎNTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...

1. Organizarea contabilităţii în cadrul entităţii SRL “Logist”. Întreprinderea S.R.L. „Logist” a fost fondată în anul 1995. Sfera principală de...

1. Caracteristica generală a structurii şi organizarea întreprinderii Combinatul de Produse Cerealiere din Chişinău a fost format în a.1952 în...

Introducere Societatea cu Răspundere Limitată este persoana juridica si isi desfasoara activitatea in conformitate cu legislatia in vigoare,...

Rapoartele financiare SA „Trix” este o societate pe actiuni care se ocupa cu colectatrea, pastrarea, prelucrarea si comercializarea a resturilor...