Cuprins

- INTRODUCERE

- CAPITOLUL 1

- ASPECTE GENERALE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IN ROMÂNIA

- 1.1.Întreprinderea-parte integranta a economiei nationale 1

- 1.2.Contabilitatea-componenta a sistemului informational economic 7

- 1.3.Normalizarea contabilitatii 12

- 1.4.Armonizarea sistemului contabil romanesc cu Directiva a IV-a a Comunitatii

- Economice Europene si Standardele Internationale de Contabilitate 16

- CAPITOLUL 2

- CONDUCEREA SI ORGANIZAREA ACTIVITATII DE PRODUCTIE SI A CONTABILITATII LA S.C. HIDROCONSTRUCTIA S.A.

- 2.1.Tehnologia si organizarea activitatii la S.C. HIDROCONSTRUCTIA S.A 24

- 2.2.Compartimentul financiar contabil-centrul sistemului informational al unitatii 31

- 2.3.Principiile organizarii contabilitatii la S.C. HIDROCONSTRUCTIA S.A 36

- 2.4.Documentele utilizate în evidenta capitalurilor proprii 40

- 2.5.Registrele de contabilitate utilizate 42

- 2.6.Formele de înregistrare contabila utilizate la S.C. HIDROCONSTRUCTIA S.A 45

- 2.7.Analiza rezultatelor activitatii societatii 49

- CAPITOLUL 3

- CONTABILITATEA CAPITALURILOR LA S.C. HIDROCONSTRUCTIA S.A.

- 3.1.Organizarea contabilitatii capitalurilor proprii 58

- 3.1.1.Conceptul, rolul si structura capitalurilor proprii 58

- 3.1.2.Evaluarea capitalurilor 60

- 3.1.3.Sistemul de conturi utilizat in organizarea contabilitatii capitalurilor proprii 61

- 3.2.Contabilitatea capitalurilor proprii 63

- 3.2.1.Contabilitatea capitalului social 64

- 3.2.1.1.Contabilitatea operatiilor efectuate cu ocazia înfiintarii societatii 64

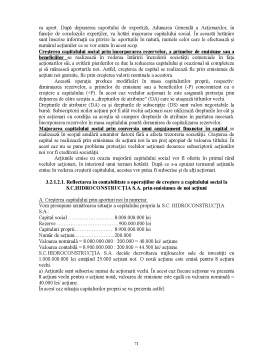

- 3.2.1.2.Reflectarea in contabilitate a operatiilor de crestere a capitalului social 70

- 3.2.1.3.Reflectarea in contabilitate a operatiilor de diminuare a capitalului social 75

- 3.2.2.Contabilitatea primelor de capital 79

- 3.2.3.Contabilitatea rezervelor din reevaluare 87

- 3.2.4.Contabilitatea rezervelor de capital 90

- 3.2.5.Contabilitatea rezultatului reportat 94

- 3.2.5.Contabilitatea rezultatului exercitiului si repartizarea acestuia 98

- 3.2.6.Contabilitatea subventiilor pentru investitii 103

- CAPITOLUL 4

- UTILIZAREA CALCULATORULUI ÎN ORGANIZAREA CONTABILITATII CAPITALURILOR LA S.C. HIDROCONSTRUCTIA S.A.

- 4.1.Gradul de înzestrare cu tehnica de calcul la S.C. HIDROCONSTRUCTIA S.A 105

- 4.2.Proiectarea aplicatiei informatice privind evidenta actionarilor 106

- 4.3.Program informatic privind evidenta actionarilor 108

- BIBLIOGRAFIE

Extras din proiect

CAPITOLUL I

ASPECTE GENERALE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IN ROMÂNIA

1.1. Întreprinderea-parte integranta a economiei nationale

Specific, pentru obiectul contabilitatii, este domeniul întins si variat. Folosind procedeele sale de lucru si de investigatii, contabilitatea reflecta existenta si miscarea mijloacelor materiale si banesti în cadrul întreprinderii, ca titular de patrimoniu, ca unitate de baza a vietii social-economice, care contribuie la satisfacerea nevoilor omului si la progres.

În tara noastra, în ultimii ani, accelerarea procesului de privatizare, dezvoltarea pietei de capital si a economiei libere de piata a impus o structurare a societatilor comerciale în doua mari categorii. O prima categorie o reprezinta societatile tranzactionate pe piata de capital, precum si celelalte societati comerciale sau nationale, companii nationale si regii autonome mari care au interesul sa atraga resurse financiare pe calea investitiilor de capital, dar si a împrumuturilor interne sau externe, dupa caz, iar cea de-a doua categorie o reprezinta întreprinderile comerciale mici si mijlocii, în cazul carora informatia contabila este subordonata cerintelor unei game restrânse de utilizatori.

Contabilitatea este astazi o stiinta constituita prin împletirea, timp de peste cinci secole, a preocuparilor teoreticienilor si practicienilor. Drumul parcurs de ea este predominant de la practica la teorie, practica fiind aceea care a impulsionat, putin câte putin, teoria contabilitatii. Ea opereaza cu termeni specifici si dispune de principii, reguli si tehnici proprii, care guverneaza ansamblul proceselor, fenomenelor si activitatilor cercetate.

Economia nationala a oricarei tari, deci si a tarii noastre, se prezinta ca un organism urias, format din mai multe verigi, care sunt unitati patrimoniale ce îsi desfasoara activitatea în numeroase ramuri si subramuri. În contextul economiei nationale, între unitatile patrimoniale se formeaza ample legaturi pe linie de productie concretizate în cooperarea între ele în vederea realizarii unor produse complexe, legaturi de natura comerciala si de natura financiara. În conditiile economiei de piata, aceste legaturi se adâncesc pe piata nationala si mondiala, amplifica astfel de relatii, chiar stimuleaza agentii economici în acest sens.

Toate aceste argumente conduc la concluzia fireasca prin care se stabileste locul unitatii patrimoniale ca veriga de baza a economiei nationale a oricarei tari, din motive economice, financiare si organizatorice, printre care:

- unitatile patrimoniale poseda marea majoritate a mijloacelor de productie ale societatii, deci aici se gaseste aparatul productiv care fixeaza însasi locul tarii între tarile lumii din punct de vedere economic;

- în unitatile patrimoniale îsi desfasoara activitatea cea mai mare parte din populatia ocupata a tarii producând bunuri materiale sau prestând servicii în raport cu capacitatile lor fizice si intelectuale;

-din punct de vedere al evidentei economice, unitatea patrimoniala este locul unde se gaseste organizata evidenta economica în toate formele sale, ea este deci izvor de informatii economice strict necesare fundamentarii deciziilor de conducere economica.

Având în vedere Legea contabilitatii nr.82/1991, republicata in Monitorul Oficial al României, partea I nr.20 din 20 ianuarie 2000, se modifica si se completeaza dupa cum urmeaza: “societatile comerciale, societatile/companiile nationale, regiile autonome, institutiile nationale de cercetare-dezvoltare, societatile cooperatiste si celelalte persoane juridice cu scop lucrativ au obligatia sa organizeze si sa conduca contabilitate proprie, respectiv contabilitate financiara, potrivit prezentei legi, si contabilitate de gestiune adaptata la specificul activitatii”, precizate la articolul nr.1, alineatul 1, din Ordonanta pentru modificarea si completarea Legii contabilitatii nr.82/1991, din 30 august 2001.

“Prevederile din alineatul 1 se aplica si institutiilor publice, asociatiilor si celorlalte persoane juridice cu si fara scop lucrativ, precum si persoanelor fizice autorizate sa desfasoare activitati independente.”

Întreprinderea este un organism complex, unde se desfasoara un angrenaj de operatii, în care se regasesc intre alti factori de productie, munca si capitalul, asociati pentru realizarea unui scop economic. Întreprinderea a aparut din necesitatea de a raspunde in problemele gestiunii eficiente a patrimoniului, din punct de vedere informational si decizional. În literatura de specialitate, exista mai multe definitii ale întreprinderii. În modul cel mai sintetic, întreprinderea se defineste ca fiind “un grup uman ierarhizat care pune în aplicare mijloace intelectuale, fizice si financiare pentru a extrage, transforma, transporta, distribui bogatii sau pentru executarea serviciilor potrivit obiectivelor definite de conducerea acesteia, facând sa intervina în diverse grade motivatiile de profit si utilitate sociala.” Pornind de la teoria “sistemelor” pe care o utilizeaza numerosi specialisti si pentru a scoate în evidenta caracteristicile unei “economii fundamentale” se realizeaza definirea întreprinderii, într-un context mai larg ca fiind considerata “un ansamblu coordonat de organe corelate, conform finalitatilor specifice pentru a îndeplinii anumite functii, executând operatii mai mult sau mai putin complexe si repetitive care conduc la livrarea pe piata a bunurilor sau a prestarilor de servicii a caror vânzare este generatoare de un rezultat.”

Preview document

Conținut arhivă zip

- Contabilitatea Capitalurilor Proprii la S.C. Hidroconstructia S.A. Pitesti

- BibliografieX.doc

- Bilant.doc

- Certificat de inmatriculare.doc

- Certificat de inregistrare.doc

- Contul de profit si pierdere.doc

- Hotarare aga.doc

- hotarare aga1.doc

- Introducere si cuprins.doc

- LUCRARE DE LICENTA X.doc

- Organigrama societatii.doc

- program informatic.doc

- Registrul actionarilor.doc

- Repartizarea profitului X.doc

- Sit. priv.determ. valorii.......doc

- Situatia modific. capitalurilor proprii X.doc

- Situatia varsamintelor de efectuat.doc

- Statutul societatii.doc

Alții au mai descărcat și

CAPITOLUL I 1.1.Notiuni generale privind capitalurile Capitalul şi rezervele (capitaluri proprii) reprezintă dreptul asociaţilor sau...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

INTRODUCERE 1.Scopul si obiectivele lucrarii Scopul lucrarii este de a aduce la cunostinta ce importanta are capitalul la înfiintarea unei...

CAPITOLUL 1 PREZENTAREA GENERALĂ A S.C. “CRONOS” S.A. Iaşi 1.1. ACTIVITATEA ECONOMICO-FINANCIARĂ LA S.C. “CRONOS” S.A. IAŞI Producţia de mătase...

INTRODUCERE Contabilitatea este un instrument de cunoastere, gestiune, si control al patrimoniului si al rezultatelor obtinute care asigura...

INTRODUCERE Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element indispensabil al...

CONTABILITATEA CAPITALURILOR 1. CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Unităţile patrimoniale, indiferent de tipul şi de forma de organizare,...

CONSIDERATII GENERALE PRIVIND REFORMA ÎN DOMENIUL ADMINISTRATIEI PUBLICE 1.1. ROLUL SI IMPORTANTA REFORMEI ÎN ADMINISTRATIA PUBLICA În vederea...