Extras din proiect

in noul sistem contabil din Romania contabilitatea financiara opereaza cu conceptul dualist, adica cuprinde contabilitatea financiara si de gestiune. Contabilitatea financiara descrie circuitul patrimonial al societatii luat in totalitatea si structuralitatea sa. Obiectivul sau principal il constituie furnizarea de informatii sintetice privind pozitia financiara, performantele si modificarile pozitiei financiare.Informatia contabila este destinata utilizatorilor externi definiti de : investitorii de capital, bancheri angajati, furnizori, clienti, guvern si institutiile sale, publicul.

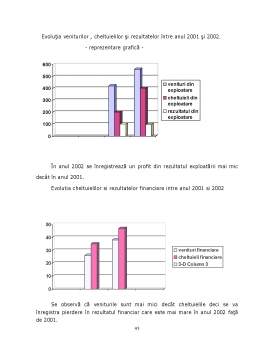

Activitatea economica a societatii Ges S.A. se desfasoara pe baza unui program concretizat sub aspect financiar in bugete de venituri si cheltuieli. Aceasta lucrare prezinta pe baza documentelor fundamentale unele operatii privind organizarea si urmarirea activitatii societatii: aprovizionare, producere, comercializare, determinarea si repartizarea rezultatului obtinut.

Lucrarea abordeaza elemente ce se refera la standardele internationale de contabilitate, la ordonantele si hotararile Ministerului Finantelor accentuand ca organizarea contabilitatii se face potrivit Legii 82/1991.

Scopul acestei lucrari este de a prezenta informatii referitoare la contabilitatea veniturilor si determinarea rezultatului precum si la modalitatile de intocmire a situatiilor financiare.

Preview document

Conținut arhivă zip

- Contabilitatea Cheltuielilor.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

S.C. OXINAV CONSTRUCT S.R.L. a fost inregistrata in data 26 May 2006 la Oficiul Registrului Comertului Brăila cu nr. de inmatriculare J09/446/2006....

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “SERVICE AUTOMOBILE DACIA” S.A. ZALĂU 1.1. DATE GENERALE SC SERVICE AUTOMOBILE DACIA...

ARGUMENTARE Contabilitatea, ca o componenta a sistemului informational economic, are drept scop final prezentarea întreprinderii, asa cum bine...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

Prezentarea formei de inregistrare contabila inclusiv modul de organizare al acesteia la Tricotaje Somesul SA Organizarea contabilitatii este...