Cuprins

- INTRODUCERE

- CAPITOLUL 1. CATEGORII DE ASIGURARI

- 1.1.Categorii de asigurari in functie de domeniul la care se refera.pag.1

- 1.2.Categorii de asigurari in functie de obiectul de activitate.pag.2

- 1.3.Categorii de asigurari in functie de forma juridica de realizare.pag.2

- 1.4.Categorii de asigurari in functie de riscul cuprins in asigurare.pag.6

- CAPITOLUL 2. Contabilitatea cheltuielilor in cadrul societatilor de asigurari

- 2.1.Delimitari si structuri privind cheltuielile.pag.7

- 2.2.Purtatori primari de informatii(documente justificative).pag.9

- 2.3.Contabilitatea cheltuielilor de exploatare.pag.10

- 2.4.Contabilitatea cheltuielilor cu plasamente si alte cheltuieli.pag.13

- 2.5.Contabilitatea cheltuielilor extraordinare.pag,18

- CAPITOLUL 3. STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR IN CADRUL.

- 3.1. Prezentarea generală a S.C. OMNIASIG S.A.pag.19

- 3.2. Structura organizatorică.pag.22

- 3.3.Misiunea si obiectivele societatii OMNIASIG.pag.23

- 3.4. Activitatea economico – financiară a S.C. OMNIASIG S.A.pag.24

- CAPITOLUL 4. SISTEMUL INFORMATIC PRIVIND CONTABILITATEA CHELTUIELILOR

- 4.1.Modelarea conceptuala a datelor.pag.28

- 4.2.Modelarea logica a datelor.pag.33

- 4.3.Modelarea fizica a datelor.pag.34

- CONCLUZII

- BIBLIOGRAFIE

Extras din proiect

Introducere

Cheltuielile întreprinderii desemnează transformările cantitative şi calitative în masa patrimoniului ca urmare a proceselor interne.Cheltuielile sunt generate de procesul angajării, consumului şi plăţilor privind facturile de producţie. Cheltuielile sunt o parte foarte importantă pentru orice întreprindere şi nu numai. Ele apar şi în viaţa de zi cu zi. O deosebită însemnătate o au şi în formarea preţului final a unui anumit produs influenţând chiar şi profitul final realizat de către întreprindere.

În acestă lucrare mi-am propus să prezint cât mai detaliat tipurile de cheltuieli şi ceea ce tine de acestea.Pentru aplicarea practică a teoriei şi cunoştinţelor acumulate, în prezenta lucrare a fost aleasă societateade asigurari S.C.OMNIASIG S.A.Activitatea economică a societăţii se desfăşoară pe baza unui program concretizat sub aspect financiar în bugete de venituri şi cheltuieli.Scopul acestei lucrări este de a prezenta informaţii referitoare la contabilitatea cheltuielilor in societatile de asigurari.

Proiectul intitulat „Contabilitatea cheltuielilor in cadrul societatilor de asigurari” este structurat in patru capitole.

In primul capitol „Categorii de asigurari” sunt prezentate tipurile de asigurari clasificate dupa anumite criterii si anume:domeniul la care se refera,obiectul de activitate,

forma juridica de realizare si riscul cuprins in asigurare.

Cel de-al doilea capitol „Contabilitatea cheltuielilor in cadrul societatilor de asigurari”cuprinde atat documentele justificative,cat si contabilitatea cheltuielilor de exploatare,cheltuielilor cu plasamente si altor cheltuieli,cheltuielilor extraordinare.

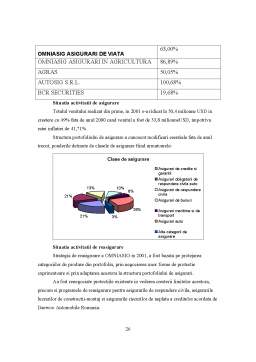

Al treilea capitol „Studiu de caz privind contabilitatea cheltuielilor in cadrul.” ne prezinta tot ce tine de activitatea Societatii OMNIASIG S.A. Capitolul incepe cu o prezentare generala a firmei OMNIASIG in care se mentioneaza : domeniul de activitate, rezultatele financiare, gama de produse si servicii oferite, portofoliul de clienti, numarul angajatilor.In continuare este prezentata organigrama societatii de asigurari OMNIASIG,sunt subliniate misiunea si obiectivele societatii si se prezinta activitatea economico-financiara a firmei.

Ultimul capitol „Sistemul informatic privind contabilitatea cheltuielilor” cuprinde tot ce tine de modelarea conceptuala,logica si fizica a datelor.

CAPITOLUL 1. CATEGORII DE ASIGURARI

1.1.Categorii de asigurari in functie de domeniul la care se refera

După domeniul (ramura) la care se referă, asigurările pot fi grupate astfel: asigurări de bunuri, asigurări de persoane şi asigurări de răspundere civilă.

Asigurările de bunuri acoperă riscul de avariere a bunurilor. Acestea acoperă daune financiare întâmplătoare, cauzate de deteriorarea sau de pierderea bunului asiguratului, sau a altui bun pe care asiguratul are interesul să-l asigure. Când se produce o pierdere, compania de asigurări plăteşte asiguratului o despăgubire, în concordanţă cu termenii contractului. În ţara noastră fac obiectul asigurărilor de bunuri: mijloacele de producţie fixe sau circulante, culturile agricole şi rodul viilor, animalelor domestice, autovehiculele, navele maritime şi fluviale, aeronavele, clădirile şi alte construcţii, bunurile casnice, precum şi alte categorii de bunuri aparţinând populaţiei.

Asigurările de persoane au ca obiect persoana fizică. În cadrul acestora, asigurările de sănătate au rolul de a proteja indivizii şi familiile împotriva pierderilor financiare cauzate de accidente şi de boli. Unele poliţe de sănătate, cum sunt cele pentru pasagerii care călătoresc pe liniile de transport aeriene, sau pentru elevii sau membrii unei echipe sportive, acoperă costurile de îngrijire medicală, achitând contravaloarea chitanţelor de spitalizare şi de tratament şi contravaloarea altor documente care atestă că asiguratul a beneficiat de servicii de îngrijire a sănătăţii. Aceste cheltuieli medicale trebuie să fie cauzate de boli sau de răni întâmplătoare. Asigurările de accidente compensează pierderile de venit ale asiguratului pe perioada în care acesta se află în incapacitate de muncă, ca urmare a unei boli,a unei vătămări sau a unui accident.

Prin asigurarea de viaţă este acoperit riscul de supravieţuire al asiguratului, la producerea evenimentului asigurat beneficiarul primind suma asigurată înscrisă în poliţă. Prin urmare, caracteristic asigurărilor de persoane este faptul că prin intermediul lor se realizează o protecţie economică pentru cazul producerii decesului sau vătămării corporale a asiguratului.

Prin asigurările de răspundere civilă, asigurătorul îşi asumă obligaţia de a plăti despăgubirea pentru prejudiciul adus de asigurat unor terţe persoane. Este vorba de prejudiciul ce poate fi cauzat prin producerea unor accidente concretizate în vătămare corporală sau deces ori în avarierea sau distrugerea unor bunuri sau în alte pagube pentru care asiguratul răspunde conform legii.

Rezultă, deci, că prin asigurările de răspundere civilă se realizează protecţia patrimoniului asiguratului, deoarece în cazul în care el produce un prejudiciu unor terţe persoane nu apelează la acesta pentru a-l acoperi, fiindcă asigurătorul şi-a asumat răspunderea şi intervine acordând despăgubirea care se cuvine.

1.2.Categorii de asigurari in functie de obiectul de activitate

După obiectul de activitate stabilit,societăţile comerciale din domeniul asigurărilor din ţara noastră pot practica următoarele categorii de asigurări: asigurări de viaţă, asigurări de persoane, altele decât cele de viaţă, asigurări de autovehicule; asigurări maritime şi de transport; asigurări de aviaţie; asigurări de incendiu şi alte pagube la bunuri; asigurări de răspundere civilă; asigurări de credite şi garanţii; asigurări de pierderi financiare din riscuri asigurate şi asigurări agricole.

Preview document

Conținut arhivă zip

- Concluzii,bibliografie.doc

- Contabilitatea Cheltuielilor in Cadrul Societatilor de Asigurari.doc

- CUPRINS,introducere.doc

Alții au mai descărcat și

INTRODUCERE Asigurarile constituie o ramura de activitate, un sector al serviciilor cu multiple valente. Dincolo de rolul fundamental al acestora...

ARGUMENT Cheltuielile intreprinderii desemneaza transformarile cantitative si calitative in masa patrimoniului ca urmare a proceselor interne....

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

INTRODUCERE Potrivit Legii Contabilitatii 82/1991 obligatia organizarii si conducerii contabilitatii proprii revine: regiilor autonome,...

Societatea comerciala “ALFA” SA a fost infiintata prin Hotararea Guvernamentala nr.1224 din 1991. Sediul societatii este in In toate...

Capitolul 1 Prezentarea S.C. Hidroelectrica S.A Bucuresti, Sucursala Hidrocentrale Cluj 1.1 Scurt Istoric In procesul de dezvoltare al...

INTRODUCERE „Dacă ar fi după mine, aş scrie cuvântul ”asigurare” pe uşa fiecărei case şi pe fruntea fiecărui om pentru că sunt convins că pentru...

Puţine societăţi dispun de lichiditate suficientă pentru a-şi asigura continuitatea activităţii şi mai puţine sunt cele care îndeplinesc criteriile...

Punctul 4. Acordarea si justificarea avansului spre decontare Avansurile spre decontare se acorda pe baza referatului de avans spre decontare.In...